1、技術(shù)方面:過(guò)去兩年是光伏技術(shù)進(jìn)步最為迅速的時(shí)期(沒(méi)有之一),一塊72版型組件的主流功率由2018年的325瓦提升至現(xiàn)在的450瓦,并且在180mm大硅片的普及下有望在明年迎接組件550瓦的時(shí)代,迅猛的技術(shù)進(jìn)步帶來(lái)的LCOE成本的下滑,并支撐疫情之后的光伏產(chǎn)業(yè)迎接200GW時(shí)代。

2、供求方面:根據(jù)我從制造端了解的情況,縱使疫情肆虐,組件制造端也絲毫沒(méi)有放慢擴(kuò)張的步伐,其背后的原因是組件技術(shù)正處于5BB整片向MBB半片切換的關(guān)鍵時(shí)期,預(yù)期到2021年上半年全行業(yè)就會(huì)完成切換,組件環(huán)節(jié)正在迅猛擴(kuò)張但其他環(huán)節(jié)并沒(méi)有,其結(jié)果是以硅料、玻璃為代表的產(chǎn)能周期很長(zhǎng)的產(chǎn)業(yè)環(huán)節(jié),將會(huì)在疫情之后迎來(lái)最緊缺的時(shí)期,其緊缺程度將不會(huì)弱于2017年,尤其考慮到單晶硅片100%普及下硅料的被動(dòng)去產(chǎn)能,我們將會(huì)毫無(wú)疑問(wèn)再度迎接“硅料”的超級(jí)緊缺。硅料供應(yīng)的保障方面企業(yè)家們要早做思考(隆基、中環(huán)、晶科、晶澳)

3、價(jià)格方面:疫情加速了價(jià)格的下滑,一鼓作氣把組件價(jià)格殺到了1.4~1.6元的區(qū)間,疫情之后猛烈的需求反彈將會(huì)對(duì)產(chǎn)業(yè)鏈諸多環(huán)節(jié)產(chǎn)品價(jià)格有長(zhǎng)期支撐,展望2021甚至2022年,組件價(jià)格都仍將保持在這一區(qū)間內(nèi)波動(dòng),就是說(shuō),現(xiàn)在疫情帶動(dòng)下砸出的組件價(jià)格底部可能是未來(lái)兩年都難以擊穿的底價(jià)。專業(yè)從事電站開(kāi)發(fā)的朋友們要尤其注意這一點(diǎn),電站開(kāi)發(fā)者過(guò)于激進(jìn)的電價(jià)報(bào)價(jià)可能會(huì)使得自己陷于不利境地(晶科、阿特斯)

正文開(kāi)始:

一、2018~2020,光伏產(chǎn)業(yè)毀滅式創(chuàng)新的兩年

再過(guò)十幾天,便是2018年531政策兩周年的日子,讓我們把記憶回?fù)艿絻赡昵暗?31政策前的產(chǎn)業(yè),彼時(shí)光伏產(chǎn)業(yè)硅料以海外和中國(guó)東部區(qū)高電價(jià)低品質(zhì)老產(chǎn)能為主,硅片環(huán)節(jié)以多晶硅片為主,硅片摻雜以摻硼為主,硅片尺寸以156.75mm為主、電池片技術(shù)以BSF技術(shù)為主、組件封裝以5BB整片為主,一塊72版型的大組件出貨功率主流檔位在320瓦~325瓦之間。讓我們離開(kāi)回憶,把目光注視到當(dāng)下的光伏產(chǎn)業(yè),就會(huì)驚奇的發(fā)現(xiàn)光伏產(chǎn)業(yè)在短短的兩年期間幾乎在所有產(chǎn)業(yè)環(huán)節(jié)發(fā)生了徹底的顛覆性的變化,當(dāng)前的光伏產(chǎn)業(yè)硅料主要集中于西部低電價(jià)地區(qū)、幾乎均是全新產(chǎn)能、高品質(zhì)硅料占比普遍突破80%甚至90%;硅片環(huán)節(jié)以單晶硅片為主,硅片摻雜以摻鎵為主,硅片尺寸以158.75mm和166mm為主,并且很快會(huì)迎接全面的18x的尺寸、電池片技術(shù)以Perc+se激光技術(shù)為主、組件封裝以9BB半片為主,一塊166mm、72版型的大組件出貨功率主流檔位在440瓦~450瓦之間,并且在18x全新硅片尺寸助推下很快普遍達(dá)到530~550瓦??赡芎芏嗯笥褜?duì)于2018~2020兩年時(shí)間組件功率從325瓦進(jìn)步到450瓦并且可能再用1年時(shí)間提升至550瓦無(wú)感,但我要告訴您2012~2018整整六年時(shí)間,多晶72版型組件才從300瓦勉強(qiáng)進(jìn)步到325瓦。在多晶技術(shù)還在統(tǒng)治這個(gè)產(chǎn)業(yè)的歷史時(shí)期,一塊組件功率每年提升5瓦已算是使出吃奶的力氣,而現(xiàn)在一塊組件一年功率提升達(dá)不到30瓦都沒(méi)法去參與競(jìng)爭(zhēng),都不好意思拿出來(lái)見(jiàn)人,新產(chǎn)能來(lái)不及折舊便已被淘汰、新知識(shí)來(lái)不及去學(xué)習(xí)便已過(guò)時(shí),這就是對(duì)光伏產(chǎn)業(yè)過(guò)去兩年最好的注解。回顧總結(jié)一下,過(guò)去兩年技術(shù)之所以進(jìn)步如此迅速是因?yàn)楫a(chǎn)業(yè)技術(shù)路線由多晶硅片切換到單晶硅片過(guò)程中在產(chǎn)業(yè)方方面面引爆技術(shù)革新浪潮,如果我流落荒島兩年并有幸得救回來(lái)再度關(guān)注產(chǎn)業(yè),那么這兩年行業(yè)的變化足以使我像一個(gè)白癡,為了能讓大家也感同身受,我準(zhǔn)備花一些篇幅再詳細(xì)的闡述過(guò)去的兩年間產(chǎn)業(yè)到底發(fā)生了些什么變化,以史為鏡可以知興替,只有深刻理解過(guò)去兩年產(chǎn)業(yè)內(nèi)的變化,才能理解疫情之后產(chǎn)業(yè)猛烈的需求何來(lái)!

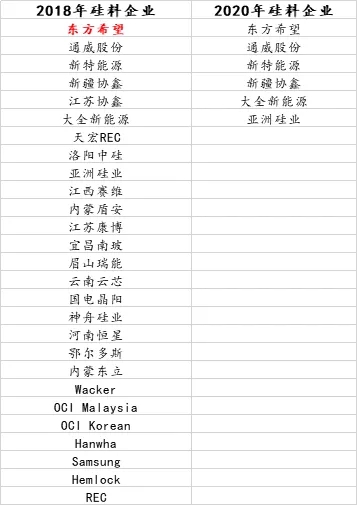

1、硅料:硅料產(chǎn)業(yè)環(huán)節(jié)過(guò)去兩年的變化主要是國(guó)內(nèi)產(chǎn)能替代國(guó)外產(chǎn)能(REC、Hemlock已經(jīng)退出,Wacker、OCI正在退出)、國(guó)內(nèi)產(chǎn)能中西部低電價(jià)地區(qū)、低人力成本地區(qū)產(chǎn)能替代東部高電價(jià)地區(qū)、高人力成本產(chǎn)能。在2017年下半年的硅料出乎意料的漲價(jià)刺激下,僅僅半年時(shí)間,全行業(yè)就拋出了總計(jì)40萬(wàn)噸的擴(kuò)產(chǎn)計(jì)劃,這些產(chǎn)能在2019年集中投入運(yùn)行,使得成本曲線大幅向右移動(dòng),主流制造廠商的成本為3、4、5,即30元的現(xiàn)金成本、40元的包含折舊的生產(chǎn)成本、50元的包含三項(xiàng)費(fèi)用的管理成本。在產(chǎn)能翻倍增加的同時(shí)行業(yè)需求依舊維持在50萬(wàn)噸/年,其結(jié)果便是產(chǎn)品價(jià)格從2017年年底的165元下滑到現(xiàn)在的56元,56元售價(jià)剔除增值稅以后為49.55元,對(duì)于成本最領(lǐng)先的廠商可能還有一定毛利潤(rùn),但不足以覆蓋三項(xiàng)費(fèi)用,就是說(shuō)現(xiàn)在硅料正在陷入全行業(yè)虧損中。但不管怎么說(shuō),硅料為光伏行業(yè)的平價(jià)化做出了巨大的犧牲,過(guò)去兩年硅料價(jià)格的下滑為疫情之后的需求大爆發(fā)貢獻(xiàn)了自己的全部力量,在產(chǎn)業(yè)格局方面,短短兩年期間,硅料產(chǎn)業(yè)消失了十幾家競(jìng)爭(zhēng)對(duì)手,參與競(jìng)爭(zhēng)的企業(yè)從2018年初的20余家迅速縮減到現(xiàn)在的5大一小,行業(yè)快速向頭部集中,寡頭格局初現(xiàn)。

(兩年間,硅料產(chǎn)業(yè)值得關(guān)注的企業(yè)名單減少了三分之二)

2、硅片:產(chǎn)業(yè)中,硅片技術(shù)由多晶向單晶的切換是對(duì)產(chǎn)業(yè)影響最為深遠(yuǎn),提效最為顯著的一次變化,而這場(chǎng)技術(shù)變革就是在剛剛過(guò)去的兩年間才完成深度普及,兩年前的2018年531前,毛估估單晶硅片的市場(chǎng)占有率僅為35%左右,而現(xiàn)在市場(chǎng)占有率幾近100%,價(jià)格方面兩年前一張156.75單晶硅片售價(jià)要達(dá)到5.6元,而現(xiàn)在雖然隆基股份的單晶硅片價(jià)格還2.68元的位置,但其實(shí)二線廠商的實(shí)際成交價(jià)格普遍介于2.3~2.5元間,這意味著隆基股份的硅片價(jià)格近期還得再降,因?yàn)槠鋬r(jià)格高于行業(yè),就意味著行業(yè)的庫(kù)存在往隆基身上累積,在今年7月份前,單晶硅片價(jià)格下滑至2.3元一點(diǎn)也不令人意外。在硅片尺寸方面,過(guò)去兩年也是變化最為迅速的階段,從市場(chǎng)的156.75mm到晶科的158.75mm、到隆基的166mm、到中環(huán)的210mm,最終再到市場(chǎng)的180mm(五月份,晶澳、晶科、隆基分別舉辦三場(chǎng)發(fā)布會(huì),均發(fā)布基于180mm尺寸硅片的組件,天下大勢(shì)合久必分、分久必合,硅片尺寸在行業(yè)過(guò)去的兩年中,硅片尺寸就經(jīng)歷了一次由統(tǒng)一變得混亂,再到相對(duì)統(tǒng)一)。大硅片帶來(lái)的大組件能帶來(lái)通量?jī)r(jià)值、餃皮效應(yīng)、個(gè)數(shù)相關(guān)成本攤低等效應(yīng),在為提升電池效率的情況下依然能帶來(lái)LCOE成本的降低,過(guò)去的一段時(shí)間,我們對(duì)大硅片的產(chǎn)業(yè)價(jià)值進(jìn)行了一輪瘋狂挖掘。但是,硅片并不會(huì)一直大下去,大硅片所創(chuàng)造的價(jià)值也有邊際效應(yīng),早先的一篇文章我分析過(guò),這個(gè)邊界就在18x這一尺寸上,再大就沒(méi)有更多的意義了。和硅料一樣,從多晶到單晶的這一輪切換過(guò)程中,單晶硅片產(chǎn)業(yè)集中度大幅提高,在多晶硅片占主流的過(guò)去,全行業(yè)大大小小、能生產(chǎn)多晶硅片的企業(yè)多達(dá)130余家,而現(xiàn)在隆基、中環(huán)、晶科、晶澳四家企業(yè)占據(jù)單晶硅片產(chǎn)業(yè)85%以上的市場(chǎng)份額。3、電池:Perc電池技術(shù)由來(lái)已久,相關(guān)專利多已過(guò)期,但是一直沒(méi)有得到產(chǎn)業(yè)化的普及直到單晶硅片的崛起,Perc與多晶硅片并非不可結(jié)合,但提升效果欠佳,Perc+多晶硅片效率值提升0.8%,而Perc+單晶硅片效率提升達(dá)到了1.5%,再疊加SE激光技術(shù)后提升幅度更是能接近2%,可以說(shuō)Perc電池片技術(shù)與單晶硅片珠聯(lián)璧合、相得益彰,是單晶硅片漸成主流的趨勢(shì)才引發(fā)了Perc大規(guī)模替代BSF電池技術(shù)的浪潮,反過(guò)來(lái),也正是Perc電池技術(shù)成為主流才進(jìn)一步拉大單晶硅片與多晶硅片的價(jià)值差,單晶造就了Perc,Perc成就了單晶。在沒(méi)有Perc的2016~2017年,市場(chǎng)上對(duì)單多晶硅片能接受的最大價(jià)格差一般不超過(guò)0.8元,而在Perc占據(jù)主流的當(dāng)下,單晶硅片比多晶硅片賣(mài)貴1.5元都還合理,Perc的放量進(jìn)一步放大了單晶硅片的內(nèi)在價(jià)值。對(duì)于Perc電池技術(shù)與單多晶硅片結(jié)合的效果差異我曾用“老太太賽跑”的例子做比喻解釋:老太太和年輕人參加100米賽跑比賽,年輕人沖過(guò)終點(diǎn)的時(shí)候老太太才挪了10米,差距90米,以輸告終,老太太不服氣,要求加長(zhǎng)賽程,把比賽距離拉長(zhǎng)到1000米,最終結(jié)果是:年輕人沖過(guò)1000米終點(diǎn)的時(shí)候,老太太才跑了100米,差距拉大到了900米。這些年一系列新的電池技術(shù)不斷得到應(yīng)用,就如同賽程越來(lái)越長(zhǎng),最初由硅片體質(zhì)不佳所引發(fā)的效率差異自然也就被不斷放大。所以,我們也可以這樣理解過(guò)去兩年電池和硅片的技術(shù)變化:是電池越來(lái)越復(fù)雜對(duì)硅片提出了更高的要求,也是硅片品質(zhì)越來(lái)越好使得新電池技術(shù)應(yīng)用的效益放大,即使沒(méi)有隆基股份的推動(dòng),也會(huì)有B公司、或者C公司去推動(dòng)單晶硅片成為市場(chǎng)主流(當(dāng)然時(shí)間點(diǎn)上會(huì)再遲一些),這是我們國(guó)家這些年來(lái)設(shè)備精進(jìn)的必然。5月份,四大硅片廠中的三家:隆基、晶科、晶澳都將站隊(duì)180mm的硅片尺寸,而且由于這三家公司均為主流組件廠商, 有定義市場(chǎng)的能力,所以相信5月過(guò)后的不久,市場(chǎng)將會(huì)很快形成統(tǒng)一認(rèn)知,而如果180mm的硅片尺寸成為主流的話,對(duì)電池產(chǎn)能會(huì)提出新的要求,既有產(chǎn)能,哪怕是2019年才投入運(yùn)行的全新電池片產(chǎn)能都不太具備輕松技改到180mm的可能,電池廠商為了適應(yīng)新的要求必然就是不斷新上產(chǎn)能,必然是舊有產(chǎn)能的加速淘汰和更嚴(yán)峻的產(chǎn)能過(guò)剩,這是電池設(shè)備廠商的狂歡,也是通威、愛(ài)旭、潤(rùn)陽(yáng)悅達(dá)等這樣電池制造廠商的哀嘆。我在2019年3月電池片利潤(rùn)最高的時(shí)候做過(guò)一次演講被索比光伏網(wǎng)整理成文章《張治雨:PERC電池片可能是最垃圾的資產(chǎn)端》,現(xiàn)在一語(yǔ)成讖,當(dāng)時(shí)做這樣預(yù)判的邏輯現(xiàn)在回過(guò)頭來(lái)看依然正確,感興趣的朋友們推薦回顧閱讀。

為什么我說(shuō)180mm尺寸的提出會(huì)加重電池片產(chǎn)能的過(guò)剩?這是因?yàn)榧扔挟a(chǎn)能無(wú)法兼容,電池廠商必須新上產(chǎn)能才能跟上產(chǎn)業(yè)步伐,而作為電池廠商又處在囚徒困境中,新上產(chǎn)能吧會(huì)加速自己既有產(chǎn)能的淘汰,不新上產(chǎn)能,也會(huì)有別人擴(kuò)張?zhí)蕴约?,與其被別人革命還不如自己革自己的命,所以縱使現(xiàn)在電池資產(chǎn)盈利能力很低,但在擴(kuò)產(chǎn)擴(kuò)張方面,任何一家電池廠商又都會(huì)毫不手軟。我自己站著說(shuō)話不腰疼,說(shuō)電池產(chǎn)能過(guò)剩、說(shuō)電池廠商愚蠢。但倘若我自己也身處這個(gè)輪盤(pán)游戲中,我想我的選擇也必然是:繼續(xù)地、堅(jiān)定地?cái)U(kuò)產(chǎn)。有一本書(shū)名字叫《破壞型創(chuàng)新》,講得是創(chuàng)新的出現(xiàn)對(duì)既有參與者和格局的破壞,而在我看來(lái),光伏產(chǎn)業(yè)中稱之為“毀滅式創(chuàng)新”更為貼切,勤勞和勤勞的中國(guó)人,總能把高大上的技術(shù)賣(mài)出白菜價(jià),總能把一項(xiàng)新技術(shù)的普及率用短短一年出頭點(diǎn)的時(shí)間實(shí)現(xiàn)從0~100%的普及進(jìn)而拉平成本曲線,實(shí)現(xiàn)誰(shuí)都不能賺錢(qián)。上面的這些內(nèi)容不是對(duì)咱中國(guó)人的自我貶低而是盛贊,勤勞勇敢的中國(guó)企業(yè)家們以一種自我損失極大、對(duì)自己極狠的方式在造福消費(fèi)者,造福全人類。

4、組件:由于大硅片帶來(lái)的組件尺寸變化以及小牛自動(dòng)化推出的MBB串焊機(jī)帶來(lái)的組件工藝變化,過(guò)去兩年間也是組件產(chǎn)能革新最為迅速的階段,根據(jù)我對(duì)產(chǎn)業(yè)鏈的追蹤,2019~2020年兩年期間行業(yè)新增加組件產(chǎn)線超過(guò)500條,按照單條產(chǎn)線年產(chǎn)能300MW計(jì)算,我們?cè)趦赡昶陂g新建組件產(chǎn)能超過(guò)150GW,實(shí)現(xiàn)了組件產(chǎn)能重頭至尾的大換血,哪怕是2018年才投產(chǎn)的組件產(chǎn)線當(dāng)前都面臨淘汰或起碼要進(jìn)行重大技術(shù)升級(jí)。在封裝工藝方面,2018年組件以扁焊帶、5根主柵、整片封裝、多晶摻硼電池、156.75mm硅片尺寸為主、單面封裝為主,72片封裝版型可實(shí)現(xiàn)功率325瓦;而在當(dāng)下組件以圓焊帶、9根主柵、半片封裝、單晶摻鎵電池、166mm硅片為主、雙面封裝雙面發(fā)電漸成主流,72片封裝版型可實(shí)現(xiàn)功率450瓦且還有額外10%的背面發(fā)電增益,就是這短短的兩年多一點(diǎn)的時(shí)間,我們?cè)诮M件技術(shù)環(huán)節(jié)實(shí)現(xiàn)了七、八項(xiàng)新技術(shù)從0~100%的應(yīng)用。如果展望2021年,組件的封裝工藝可能會(huì)進(jìn)一步演化為180mm硅片、11根主柵、小間距封裝等,組件的主流封裝功率也會(huì)達(dá)到530瓦。前文我們有提到過(guò),從2012年到2018整整六年期間,72大板型組件的功率也才勉強(qiáng)從300瓦提升至325瓦,年均進(jìn)步5瓦,而從2018~2021三年期間,我們市場(chǎng)上的組件功率就從325瓦提升到530,年均提升70瓦,是往年提升速度的12倍!這是空前的進(jìn)步速度,也會(huì)是絕后的進(jìn)步速度,三生有幸,我是這一切變化的見(jiàn)證者、參與者。

在成本結(jié)構(gòu)方面,過(guò)去兩年期間,硅料價(jià)格從150元/kg下滑到了現(xiàn)在的50元/kg,多晶硅片價(jià)格從5.2元下滑到了現(xiàn)在的1元/片,單晶硅片從6.4元下滑到了2.5元;單晶Perc電池從2.7元/瓦下滑到了現(xiàn)在的0.8元/瓦。硅料、硅片、電池是我們傳統(tǒng)所稱的光伏主序產(chǎn)業(yè)鏈環(huán)節(jié),過(guò)去兩年做出了非常巨大的犧牲。反過(guò)來(lái)再看我們以前不太關(guān)注的封裝材料產(chǎn)業(yè)環(huán)節(jié),成本占比不斷提升,是過(guò)去幾年產(chǎn)值得到真正增加的產(chǎn)業(yè)環(huán)節(jié)。例如:①M(fèi)BB封裝工藝圓焊帶的0.35mm直徑遠(yuǎn)高于過(guò)去扁焊帶0.2的厚度,使得圓焊帶組件需要厚的膠膜,每平米重量由原先的410克增加到了現(xiàn)在的530克;②雙玻組件漸成主流的方向增加了玻璃的成本;③雙玻封裝技術(shù)還要求光伏膠膜由EVA變?yōu)镻OE(POE單價(jià)比EVA高近50%),④?chē)?guó)家推動(dòng)的環(huán)保、去產(chǎn)能政策也使得鋁材、銅材、塑料顆粒等原材料不降反漲??傊庋b一塊組件的封裝材料成本在過(guò)去兩年期間是不斷增加的。這一系列的變化都使得組件的成本構(gòu)成發(fā)生巨大變化,在2018年,一塊組件電池成本要占據(jù)76%,封裝材料成本只占20%出頭。而現(xiàn)在一塊多晶組件,電池成本只占39%、封裝材料和封裝費(fèi)用要占據(jù)60%+,單晶組件當(dāng)前由于硅片價(jià)格還較高,電池VS封裝材料的成本對(duì)比55%vs45%,但是伴隨著下半年單晶硅片產(chǎn)能的進(jìn)一步過(guò)剩,相信在年底之前我們也能見(jiàn)到單晶組件成本占比的反轉(zhuǎn),封裝材料成本占比超過(guò)50%。

觀察產(chǎn)業(yè)發(fā)展,我自己總結(jié)以下心得:1、我們發(fā)現(xiàn)新技術(shù)從0~30%所消耗掉的時(shí)間幾倍于從30~100%的普及,換一句話說(shuō):當(dāng)一項(xiàng)新技術(shù)普及到一定程度時(shí),因?yàn)檎J(rèn)知程度提高、優(yōu)勢(shì)被普遍看到、以及未及時(shí)采用新技術(shù)的企業(yè)會(huì)有擔(dān)心被淘汰的緊迫感都最終促使新技術(shù)有一個(gè)加速普及、瘋狂普及的階段。2、過(guò)去的兩年期間我們同時(shí)在硅片、電池、組件三個(gè)產(chǎn)業(yè)環(huán)節(jié)迎來(lái)了新技術(shù)的加速普及,單晶、Perc、MBB等技術(shù)絕非2018年才出現(xiàn)的新技術(shù),他們?cè)诋a(chǎn)業(yè)內(nèi)醞釀很久并且直到2018年他們各自的普及率都不是很高,偏巧就在這兩年間,他們同時(shí)迎來(lái)了30~100%的快速普及階段。3、硅片、電池、組件三個(gè)產(chǎn)業(yè)環(huán)節(jié)同時(shí)發(fā)生革命性的變化是冥冥中的必然,前文我們論述過(guò)單晶硅片+Perc電池相得益彰的化學(xué)反應(yīng),其實(shí)Perc電池與9BB半片組件也有相同效果,圓焊帶和多主柵技術(shù)帶來(lái)的效果是減少焊帶處的遮光和對(duì)電流更高效的搜集,單位面積效率更高的Perc電池自然在圓焊帶技術(shù)上有更好的疊加效果。半片技術(shù)也同樣,半片技術(shù)的原理是使得電流減半,降低光伏電在電池片體電阻中的損耗,Perc電池片作為一種典型的高電流電池,疊加半片技術(shù)能帶來(lái)更高的功率提升??傊杵?、電池、組件的技術(shù)革命就像是多米諾骨牌一樣,他們同時(shí)爆發(fā)在這一時(shí)間點(diǎn)有其內(nèi)在必然。

4、在討論過(guò)去兩年空前的技術(shù)進(jìn)步的時(shí)候,我也想討論這樣技術(shù)進(jìn)步的絕后性,我們不能認(rèn)為這樣的技術(shù)進(jìn)步總是能有,技術(shù)進(jìn)步不是線性向上的,而是爆發(fā)~平穩(wěn)~再爆發(fā)~再平穩(wěn)的交替輪回。我們不能期待組件功率每年提升7瓦,因?yàn)槟闷鹩?jì)算器簡(jiǎn)單算算就會(huì)得知這樣的速度持續(xù)下去很快就會(huì)令我們沖破物理學(xué)規(guī)律。同樣的,我們也不能再期待過(guò)去兩年那樣迅速的組件價(jià)格下滑,沒(méi)有技術(shù)進(jìn)步何來(lái)成本下滑?沒(méi)有成本下滑何來(lái)價(jià)格下滑?當(dāng)前封裝材料的成本占比已經(jīng)超過(guò)一半,光伏組件越來(lái)越有大宗商品的屬性,價(jià)格下滑將會(huì)越來(lái)越艱難。這一輪組件價(jià)格下滑至1.4元已經(jīng)使得各產(chǎn)業(yè)環(huán)節(jié)無(wú)利可圖,隨著明年疫情過(guò)后的需求爆發(fā),多個(gè)產(chǎn)業(yè)環(huán)節(jié)醞釀漲價(jià),恐怕到了2022年,我們可能仍然需要采買(mǎi)1.4元/瓦以上價(jià)格的組件。未來(lái)三年,將會(huì)是組件價(jià)格降幅最小的三年,而且如果沒(méi)有新的革命性的技術(shù)出現(xiàn),平淡和緩慢的價(jià)格變動(dòng)將會(huì)持續(xù)下去

二、疫情之后的產(chǎn)業(yè)供求關(guān)系很顯然,過(guò)去兩年期間光伏產(chǎn)業(yè)技術(shù)進(jìn)步是空前的,但由于中國(guó)補(bǔ)貼政策大規(guī)模退出、海外需求爆發(fā)時(shí)滯、以及當(dāng)前全球疫情肆虐,使得我們?cè)谟^察產(chǎn)業(yè)總需求時(shí),還并未見(jiàn)得需求的猛烈增加,在2017年我們光伏產(chǎn)業(yè)歷史性的突破100GW達(dá)到105GW,三年了,我們累積了這么多的進(jìn)步點(diǎn),光伏度電成本下滑一半不止,而總需求量依然在125GW徘徊(順帶說(shuō)一下我的預(yù)測(cè),縱使疫情肆虐,2020年的光伏產(chǎn)業(yè)未必負(fù)增長(zhǎng)),這是不可學(xué)的,不合理的,只是受短期因素困擾和影響的,一旦疫情過(guò)去,我們的光伏產(chǎn)業(yè)將會(huì)輕松迎接200GW時(shí)代,而且我判斷電網(wǎng)的消納能力也完全可以承受年新增200GW的裝機(jī),組件價(jià)格從2018年初的2.7元/瓦下滑到現(xiàn)在的1.4元,組件功率提升了65%,極度寬松的利率環(huán)境、越來(lái)越低的EPC成本都在使得光伏電正在或已經(jīng)成為全球最廉價(jià)的能源。光伏終將成為主流能源,不一定是因?yàn)樗瞽h(huán)保,但一定是因?yàn)樗畋阋?。面?duì)疫情之后可觀的需求,光伏產(chǎn)業(yè)鏈不同環(huán)節(jié)將會(huì)面對(duì)不同的供求形勢(shì),接下來(lái)我們就逐個(gè)環(huán)節(jié)做分析:

1、硅料將會(huì)是最緊缺的產(chǎn)業(yè)環(huán)節(jié),咱古人有一成語(yǔ)“否極泰來(lái)”,現(xiàn)在的硅料產(chǎn)業(yè)環(huán)節(jié)就是正處在于由“否極”向"泰來(lái)"轉(zhuǎn)換的過(guò)程當(dāng)中,我在《2020年度展望:平平淡淡》一文中提到:?jiǎn)尉Ч杵占奥蔬_(dá)到100%,出現(xiàn)供過(guò)于求并且價(jià)格大幅下跌時(shí),就是硅料供求關(guān)系反轉(zhuǎn)的發(fā)令槍,現(xiàn)在這個(gè)發(fā)令槍已經(jīng)打響,我們需要做的只是讓子彈飛會(huì)兒。硅料屬于長(zhǎng)周期產(chǎn)能,并且產(chǎn)能彈性很低,產(chǎn)能彈性低就意味著產(chǎn)能總是要保持滿開(kāi)狀態(tài),面對(duì)需求波動(dòng)只能通過(guò)庫(kù)存調(diào)節(jié),如此一來(lái)供過(guò)于求或供不應(yīng)求時(shí)均會(huì)出現(xiàn)非常極端的價(jià)格;而產(chǎn)能周期長(zhǎng)則意味著對(duì)價(jià)格變化的反饋周期很長(zhǎng),即便供應(yīng)緊張價(jià)格暴漲也不會(huì)很快形成新增供給,只能通過(guò)價(jià)格的暴漲壓低終端的需求。自2017年下半年那一撥硅料擴(kuò)產(chǎn)浪潮以來(lái),整個(gè)硅料產(chǎn)業(yè)實(shí)際上已經(jīng)有接近30個(gè)月未見(jiàn)新啟動(dòng)的擴(kuò)產(chǎn)項(xiàng)目,往后的一年半時(shí)間,也都是硅料新產(chǎn)能的空窗期。但技術(shù)進(jìn)步推動(dòng)下的需求爆發(fā)等不了一年半,某一個(gè)時(shí)間點(diǎn)硅料定當(dāng)嚴(yán)重供不應(yīng)求。

此外,單晶硅片的100%也是推動(dòng)硅料緊缺的另一個(gè)原因,在多晶硅片存在還占據(jù)一定市場(chǎng)份額的過(guò)去,低品質(zhì)的硅料雖然價(jià)格低一點(diǎn)但還能賣(mài)的出去,還算是有效產(chǎn)能;但最近出現(xiàn)了一個(gè)現(xiàn)象,那就是低品質(zhì)硅料價(jià)格已經(jīng)跌至28元/kg的價(jià)格(剔除增值稅后的售價(jià)只有24.77元),這樣的價(jià)格哪怕是對(duì)于通威這樣成本領(lǐng)先的企業(yè)也是虧現(xiàn)金的。當(dāng)前低品質(zhì)硅料的價(jià)格距離硅粉成本只差14元,折合到一張硅片為0.22元,這意味著,從理論上講,單晶硅片的市場(chǎng)均價(jià)再降低最多0.3元/片,低品質(zhì)硅料就需要賣(mài)到硅粉價(jià)格才能保證多晶硅片的市場(chǎng)競(jìng)爭(zhēng)力。在以前有一種理論認(rèn)為多晶硅片總會(huì)有一定的市場(chǎng)份額,因?yàn)榭傆幸恍┕枇掀焚|(zhì)無(wú)法滿足單晶硅片的生產(chǎn)使用需求而最終轉(zhuǎn)化為多晶硅片,而現(xiàn)在事實(shí)證明就算低品質(zhì)硅料價(jià)格降低到硅粉價(jià)格,都不足以保證多晶硅片的性價(jià)比,低品質(zhì)硅料的最終命運(yùn)只有一個(gè),那就是回爐再造!

所以,隨著單晶硅片市場(chǎng)占有率達(dá)到100%,對(duì)于硅料產(chǎn)業(yè)環(huán)節(jié)相當(dāng)于一次去產(chǎn)能運(yùn)動(dòng),內(nèi)蒙盾安、鄂爾多斯、神州硅業(yè)這一系列成本高、品質(zhì)還不能完全滿足單晶硅片使用需求的企業(yè)將會(huì)100%退出,即便對(duì)于品質(zhì)可以做到極致的硅料巨頭也總會(huì)有一定比例雜料,這些產(chǎn)品原來(lái)可以賣(mài)給多晶硅片企業(yè),對(duì)市場(chǎng)還算有效供給,而未來(lái),這部分產(chǎn)能是要損失掉的,我把這一系列的連鎖反應(yīng)稱之為“品質(zhì)去產(chǎn)能”,即行業(yè)對(duì)品質(zhì)要求的提升導(dǎo)致部分產(chǎn)能退出,不再是有效供給。

現(xiàn)在低品質(zhì)硅料成交價(jià)格28元/kg,高品質(zhì)硅料成交價(jià)格56元/kg,按照市場(chǎng)平均85%比15%的高低品硅料占比來(lái)測(cè)算硅料實(shí)際成交的加權(quán)平均價(jià)格為:28×0.15+56×0.85=51.8元,剔除增值稅后的實(shí)際成交價(jià)格為51.8÷1.13=45.84元。做投資的朋友們應(yīng)當(dāng)很熟悉2018年通威大舉擴(kuò)張硅料產(chǎn)能時(shí)講的3、4、5的故事(30元的現(xiàn)金成本、40元的含折舊的生產(chǎn)成本、50元的全成本),能回想起當(dāng)時(shí)聽(tīng)到3、4、5故事的時(shí)候的驚嘆也就能理解我對(duì)當(dāng)前極端硅料價(jià)格的的感慨,我自己測(cè)算在當(dāng)前極端價(jià)格下能長(zhǎng)期有效持續(xù)運(yùn)行的產(chǎn)能少于40萬(wàn)噸,韓國(guó)OCI、馬來(lái)西亞OCI、徐州協(xié)鑫乃至德國(guó)瓦克都可能在這樣極端價(jià)格行情下退出硅料制造,此稱為“價(jià)格去產(chǎn)能”。

這里,我要特意為大全新能源的CEO張龍根先生打氣、點(diǎn)贊,龍根總這兩年不易,市場(chǎng)總以最嚴(yán)峻、最惡劣的環(huán)境迎接大全的新產(chǎn)能投產(chǎn),新產(chǎn)能來(lái)不及賺錢(qián)就不得不面對(duì)慘烈的價(jià)格廝殺。但倘若沒(méi)有您的勇敢決策、堅(jiān)定擴(kuò)產(chǎn),把一家年產(chǎn)1.8萬(wàn)噸的小廠變?yōu)楫?dāng)下8萬(wàn)噸的硅料巨頭,現(xiàn)在的大全新能源已被徹底邊緣化,而且還有可能因產(chǎn)能過(guò)小、過(guò)老、成本過(guò)高不能應(yīng)對(duì)當(dāng)前嚴(yán)峻形勢(shì)而被淘汰?,F(xiàn)在產(chǎn)業(yè)格局其實(shí)很清晰,在“品質(zhì)去產(chǎn)能”、“價(jià)格去產(chǎn)能”以及技術(shù)進(jìn)步帶來(lái)的需求大爆發(fā)等因素疊加下,明年硅料定將緊缺,而且由于硅料產(chǎn)能零彈性,一旦供求反轉(zhuǎn)漲價(jià)到90元/kg都未嘗不可能,三年不開(kāi)張,開(kāi)張吃三年,頭部幾家硅料企業(yè)將會(huì)在2021年賺得盆滿缽滿,使幾年來(lái)的辛苦、不容易有一個(gè)合理回報(bào),大全,加油!2、硅片:繁華退去,歸于寧?kù)o,關(guān)于硅片產(chǎn)業(yè)環(huán)節(jié)的論述我在《2020年度展望:平平淡淡》已經(jīng)談了很多了,而且半年過(guò)去回過(guò)頭來(lái)看當(dāng)時(shí)關(guān)于硅片的論述也基本正確,無(wú)需做更多的修正,唯疫情到來(lái)加速了當(dāng)時(shí)一些邏輯的發(fā)生(而硅料的緊缺邏輯則被延后)。今天這里我想討論的是產(chǎn)業(yè)盈利的邏輯,以復(fù)盤(pán)單晶硅片往去繁華。光伏產(chǎn)業(yè)作為標(biāo)準(zhǔn)化、大工業(yè)的產(chǎn)品,比拼的是成本而非溢價(jià),就是說(shuō)只有成本足夠低才能賺錢(qián),而且我想特意強(qiáng)調(diào)的是這個(gè)成本低是“相對(duì)成本低”而非“絕對(duì)成本低”,只有那些比競(jìng)爭(zhēng)對(duì)手低的成本差才會(huì)轉(zhuǎn)化為企業(yè)的盈利,如果一項(xiàng)技術(shù)全行業(yè)都能很快應(yīng)用、都能大幅降本,那么最終結(jié)果一定是產(chǎn)品價(jià)格的下跌而非企業(yè)盈利的提升。再進(jìn)一步,企業(yè)成本的概念有很多層次,有全成本、生產(chǎn)成本、現(xiàn)金成本,具體含義可以回顧文章《通俗解釋可變成本、生產(chǎn)成本、全成本、含稅成本等概念》,現(xiàn)金成本在價(jià)格變動(dòng)時(shí)是評(píng)估企業(yè)產(chǎn)能退出或進(jìn)入的最重要指標(biāo),我們把行業(yè)中企業(yè)們的現(xiàn)金成本由低到高、由左到右依次排列形成一張圖表便可得到一張成本曲線圖,類似這樣:最后我們?cè)谠u(píng)估一下需求(圖中黑色線條)的位置便可以預(yù)判價(jià)格的水平,從圖中可以看出,任何產(chǎn)業(yè)游走在需求邊緣的企業(yè)總是不賺錢(qián)的,價(jià)格往往在這些邊際供應(yīng)企業(yè)現(xiàn)金成本水平的位置徘徊(這意味著這些企業(yè)總是游走在維持生產(chǎn)或退出的邊緣,進(jìn)而調(diào)節(jié)產(chǎn)業(yè)供求關(guān)系),而頭部企業(yè)低于這些企業(yè)的成本差便是利潤(rùn)。理解上面這個(gè)模型后,大家也就能理解我經(jīng)常強(qiáng)調(diào)的一句話:決定企業(yè)盈利的不是絕對(duì)成本低,而是相對(duì)成本低,只有我自己低但邊際競(jìng)爭(zhēng)對(duì)手不能低的成本部分才是企業(yè)的利潤(rùn)。我們?cè)偕钊胍徊?,這個(gè)由各個(gè)廠家現(xiàn)金成本構(gòu)成的成本曲線不是一成不變的,例如頭部低成本廠商擴(kuò)產(chǎn)會(huì)使得整個(gè)曲線向右移動(dòng),技術(shù)革命的到來(lái)可能使得新進(jìn)入者成本遠(yuǎn)低于原有競(jìng)爭(zhēng)者并使得成本曲線更加陡峭;新技術(shù)不斷普及,各家不存在技術(shù)上的代際差距,成本曲線又會(huì)重新變得平緩。這個(gè)成本曲線的形態(tài)其實(shí)能對(duì)行業(yè)利潤(rùn)的分布有一個(gè)很好的預(yù)判,陡峭的成本曲線意味著頭部和尾部廠商成本差異大,超額利潤(rùn)高;而平緩的成本曲線則意味著頭尾部差異不大,競(jìng)爭(zhēng)激烈。作為產(chǎn)業(yè)中的龍頭廠商,理論上肯定是希望擁有并保持一個(gè)陡峭的成本曲線,以維護(hù)自己的長(zhǎng)期利潤(rùn)。那么,在光伏產(chǎn)業(yè)中如何形成陡峭的成本曲線呢?答案我們前面已經(jīng)提到過(guò):技術(shù)革命。

不斷涌現(xiàn)的技術(shù)革命是光伏產(chǎn)業(yè)的魅力所在,相較于其他傳統(tǒng)的穩(wěn)定發(fā)展的行業(yè),光伏產(chǎn)業(yè)技術(shù)革命可以說(shuō)是風(fēng)起云涌,而且技術(shù)革命帶來(lái)的成本曲線十分陡峭,一邊對(duì)于老舊技術(shù)處于虧現(xiàn)金不賺錢(qián)的狀態(tài),而另一邊則是憑借著新技術(shù)大幅降低成本、提升效率,新產(chǎn)能可一年回本的狀態(tài)。這也就是為什么光伏產(chǎn)業(yè)一邊是產(chǎn)能過(guò)剩,而另一邊則是難以抑制的擴(kuò)產(chǎn)沖動(dòng)。超額利潤(rùn)就在這一系列不斷輪動(dòng)的過(guò)程之中產(chǎn)生,至此我們可以得到一個(gè)對(duì)光伏產(chǎn)業(yè)有深刻洞見(jiàn)的結(jié)論:光伏產(chǎn)業(yè)的超額利潤(rùn)來(lái)自于新技術(shù)從0~100%普及的過(guò)程,而超額利潤(rùn)持續(xù)時(shí)間的長(zhǎng)短則取決于新技術(shù)普及速度的快慢。

我們可以把這個(gè)模型套用到很多現(xiàn)象中,也可以回答問(wèn)題,①為什么金剛線革命的三巨頭東尼電子、岱勒新材、三超新材曇花一現(xiàn),以及真正的龍頭楊凌美暢難以上市?答:金剛線切割技術(shù)快速的實(shí)現(xiàn)0~100%的普及,成本曲線快速的由陡峭變?yōu)槠骄?,超額利潤(rùn)消失;②為什么我在預(yù)判2019年P(guān)erc電池片的價(jià)格崩跌并論斷Perc電池片是垃圾資產(chǎn)?答:因?yàn)楫?dāng)時(shí)Perc電池片產(chǎn)能的全市場(chǎng)普及率正在快速向100%沖刺,而且得益于電池片廠商的努力,行業(yè)內(nèi)擴(kuò)產(chǎn)門(mén)檻低,所以誰(shuí)都不能阻止成本曲線變得平緩,誰(shuí)都必將告別超額利潤(rùn)。③為什么我們要保護(hù)知識(shí)產(chǎn)權(quán)?答:保護(hù)知識(shí)產(chǎn)權(quán)可以利用國(guó)家行政強(qiáng)制手段阻止產(chǎn)能野蠻擴(kuò)張,延緩新技術(shù)從0~100%的普及過(guò)程,延長(zhǎng)陡峭成本曲線保持的時(shí)間,進(jìn)而讓創(chuàng)新者由合理回報(bào),企業(yè)有合理利潤(rùn)。④為什么我說(shuō)單晶硅片超額利潤(rùn)時(shí)代已過(guò)?

終于可以結(jié)束歪樓回到本節(jié)內(nèi)容我想講的真正主題,單晶硅片之所以告別超額利潤(rùn)是因?yàn)槠占奥室呀?jīng)達(dá)到了100%,由原先跨代競(jìng)爭(zhēng)陡峭的成本曲線形態(tài)正在演變?yōu)槠骄彽某杀厩€格局,由原先單晶與多晶的競(jìng)爭(zhēng)演變?yōu)橐痪€單晶與二線單晶的競(jìng)爭(zhēng)。我們還可以利用這個(gè)模型回答單晶硅片價(jià)格降回去往哪里,那就是尋找二線單晶硅片企業(yè)能承受的現(xiàn)金成本水平,很不幸,據(jù)我了解到的情況是即便規(guī)模并不龐大的二線單晶硅片企業(yè)的現(xiàn)金成本水平并不高,在當(dāng)前硅料價(jià)格下,極限情況承受2.1元/片的單晶硅片價(jià)格也是完全可能。而隆基股份硅片品質(zhì)更優(yōu),能擁有一定溢價(jià),但最終可能也不免往2.3元/片去的命運(yùn)。我的文章經(jīng)常對(duì)光伏產(chǎn)業(yè)價(jià)格進(jìn)行預(yù)判,而且可以小驕傲的說(shuō)事實(shí)證明我的預(yù)判的準(zhǔn)確度還算蠻高,今天終于算是把我做這一系列預(yù)判背后使用到的模型和邏輯體系講清楚了,也算是了結(jié)自己一樁心愿。不忘初心,方得始終,Solarwit治雨愿為光伏產(chǎn)業(yè)繼續(xù)獻(xiàn)上有靈魂的思考。

3、電池片:縱使200GW,也難阻過(guò)剩;晶科、晶澳已經(jīng)舉行發(fā)布會(huì)發(fā)布了基于180mm硅片尺寸的組件,隆基股份會(huì)在5月底舉行發(fā)布會(huì),初步估計(jì)尺寸也會(huì)落在18X的位置上,天下大勢(shì)合久必分,分久必合,四家硅片龍頭廠商的三家同時(shí)站隊(duì)180mm,這對(duì)于過(guò)去幾年紛亂的產(chǎn)業(yè)格局中是難得一見(jiàn)的現(xiàn)象,自然也會(huì)給產(chǎn)業(yè)帶來(lái)漣漪不斷的影響。對(duì)于所有電池片企業(yè),首先就面臨一個(gè)問(wèn)題,對(duì)于180mm新的路線方向跟還是不跟?2019年的產(chǎn)能剛剛投產(chǎn),就面臨如此嚴(yán)峻的迭代,本來(lái)電池產(chǎn)業(yè)環(huán)節(jié)已經(jīng)不賺錢(qián),新的尺寸出現(xiàn)其實(shí)是雪上加霜。但其實(shí)跟與不跟根本沒(méi)得選擇,隆基發(fā)布會(huì)還未舉行,10GW的產(chǎn)能就已經(jīng)在路上,晶科、晶澳也無(wú)一不是號(hào)稱10GW以上的產(chǎn)能,天合、日升相比也不會(huì)坐以待斃,自然也會(huì)對(duì)電池廠商提出新的更多的要求。所以結(jié)論是:全電池片行業(yè)必然是跟隨這一浪潮,必然是新的一輪軍備競(jìng)賽,新的一輪產(chǎn)能擴(kuò)張。毛估估現(xiàn)在全行業(yè)新的Perc電池片產(chǎn)能已經(jīng)超過(guò)140GW,而180mm尺寸的推出還會(huì)繼續(xù)放大單條產(chǎn)線的產(chǎn)出,最保守估計(jì)明年這個(gè)時(shí)候全行業(yè)在180mm尺寸及上新增70GW以上的產(chǎn)能。處在囚徒困境中的電池片企業(yè)真的一點(diǎn)辦法也沒(méi)有,只能內(nèi)心不斷祈禱:“革新慢一點(diǎn)吧”。當(dāng)然,快速的變化也不是沒(méi)有好處,對(duì)于融資能力強(qiáng),處在頭部位置的企業(yè)可以順勢(shì)進(jìn)一步提高企業(yè)市場(chǎng)占有率,淘汰那些有心無(wú)力的小廠商。當(dāng)前通威、愛(ài)旭、潤(rùn)陽(yáng)悅達(dá)電池片月產(chǎn)出量可達(dá)4.7億片,三家合計(jì)市場(chǎng)占有率毛估估23%(隆基硅片月產(chǎn)出8億張,三家捏起來(lái)不如一家大,電池片格局還是太分散)

最后再討論一下電池片價(jià)格,由于電池片的極度過(guò)剩,當(dāng)前的定價(jià)體系基本是成本加成定價(jià)法,對(duì)于一張166的電池片,基本上就是硅片價(jià)格+2元錢(qián)就等于電池片的平均售價(jià)。我們以明年一張166硅片2.4元的價(jià)格做假設(shè),一張電池片價(jià)格(2.4+2)÷6.1=0.72元。相較于當(dāng)前0.79的實(shí)際成交價(jià)格,會(huì)有一定下滑空間,但也主要是來(lái)自于硅片跌價(jià)的貢獻(xiàn)。

4、組件:將會(huì)在1.4~1.6的價(jià)格區(qū)間震蕩三年;我們真的不能再期待組件價(jià)格會(huì)像過(guò)去三年那樣大幅度下滑了(2018年初Perc組件價(jià)格要接近3元錢(qián),現(xiàn)在只有1.4x元,跌幅超過(guò)50%),有些事是顯而易見(jiàn):硅料已經(jīng)賣(mài)到接近桂粉價(jià)格;明年的玻璃也可能會(huì)醞釀漲價(jià);封裝材料成本占比超過(guò)一半(封裝材料由大宗商品屬性,價(jià)格隨經(jīng)濟(jì)周期波動(dòng)而且一般很難大幅降價(jià));且部分封裝工藝的進(jìn)步導(dǎo)致封裝成本會(huì)進(jìn)一步提升。我本預(yù)測(cè)2020年組件價(jià)格是不會(huì)擊穿1.5元的,誰(shuí)知疫情到來(lái)引發(fā)極端行情。但短期因素不改長(zhǎng)期邏輯,疫情帶來(lái)的價(jià)格底部可能是很長(zhǎng)一段時(shí)間內(nèi)的價(jià)格鐵底,2019~2020~2021三年期間,組件主流價(jià)格都將會(huì)在1.4~1.6的區(qū)間內(nèi)震蕩,這樣長(zhǎng)期價(jià)格堅(jiān)挺的狀態(tài)在光伏產(chǎn)業(yè)發(fā)展史上還是未曾有過(guò)的,但我們都即將見(jiàn)證,在未來(lái),組件價(jià)格長(zhǎng)期的平平淡淡、不驚波瀾才是常態(tài)。最后這一部分的內(nèi)容對(duì)于組件廠的老板們至關(guān)重要,組件其實(shí)賣(mài)的是期貨,我們往往需要提前兩個(gè)季度甚至更久來(lái)約定價(jià)格,這樣的價(jià)格形成機(jī)制對(duì)于長(zhǎng)期處在降價(jià)通道中的組件企業(yè)是有利的:對(duì)未來(lái)訂單報(bào)出一個(gè)相對(duì)激進(jìn)的價(jià)格拿到訂單,等到正式交貨的時(shí)候,各種產(chǎn)業(yè)鏈產(chǎn)品價(jià)格往往跌的不成樣子,組件工廠順勢(shì)盈利。據(jù)我了解這是過(guò)去幾年很多組件大廠的盈利之道,但人最怕成功的路徑依賴,一旦環(huán)境發(fā)生變化,過(guò)去通往成功的道路頃刻變?yōu)橥ㄍ鶜绲慕輳健?/div>

知其然,知其所以然;知道自己成功,更要知道自己為什么成功;光伏行業(yè),風(fēng)起云涌,潮起潮落,各路英雄登臺(tái)謝幕;冷眼旁觀,精研竭慮,我輩潮兒基業(yè)永存。