從省份來看,山東省獲批的項目個數(shù)最多,為544個,但其中有511個項目為平價的分布式光伏。另外,廣東省此次獲批了10.89GW的平價項目,是所有省份中批復(fù)容量最高的。

根據(jù)項目名單,光伏們梳理了單體規(guī)模1MW以上平價光伏項目的最高級母公司信息,項目所涉企業(yè)超過160家,下圖為TOP 40的項目以及業(yè)主信息。40家企業(yè)總裝機(jī)規(guī)模23.39GW,占全部平價光伏項目容量的68%。相比2019年,2020年平價項目投資企業(yè)的集中度顯著降低。

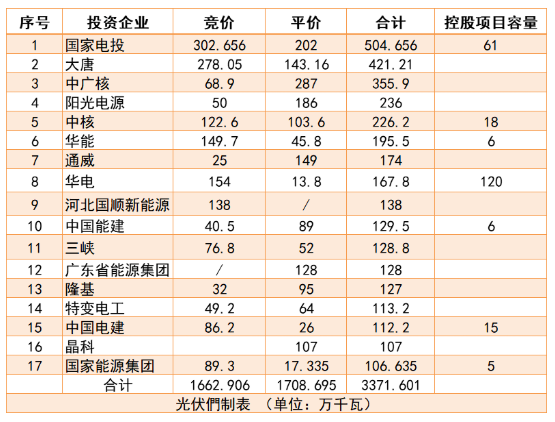

從各企業(yè)的規(guī)模來看,中廣核、國家電投兩家均超過2GW,名列前茅,容量超過1GW的共有7家企業(yè)。作為光伏投資領(lǐng)域的“元老”之一,中廣核在此次平價項目競爭中重回王者的位置,其在光伏投資領(lǐng)域中以專業(yè)性、技術(shù)性著稱,項目開發(fā)能力也在平價爭奪戰(zhàn)中凸顯實力。另外,在TOP 10中,民營企業(yè)和央企/國企平分秋色,各占5成。項目分布較為分散,這也是此次平價項目名單的一大特點(diǎn)。

光伏進(jìn)入平價之后,因不受補(bǔ)貼缺口的約束,現(xiàn)金流趨于穩(wěn)定,同時隨著系統(tǒng)成本的不斷下降,電站資產(chǎn)收益率相對較為客觀,不少的民營投資企業(yè)也卯足了勁沖刺平價項目。陽光電源、通威、隆基、特變電工、林洋等均在此次平價項目競爭中獲得不錯的業(yè)績。光伏制造企業(yè)之外,項目集中度的分散還體現(xiàn)在,若干的中小型開發(fā)商也參與到平價項目的爭奪中,并且獲得了一定的規(guī)模。

從今年競價與平價項目總規(guī)模來看,國家電投、大唐、中廣核穩(wěn)居TOP 3,總規(guī)模超過2GW的共有5家企業(yè)。但非常明顯的是,民營企業(yè)的平價規(guī)模均遠(yuǎn)高于競價項目。與仍需要補(bǔ)貼的競價項目相比,平價項目顯然是未來更為優(yōu)質(zhì)的投資標(biāo)的,這也是眾多民營企業(yè)進(jìn)行投資的關(guān)鍵因素。據(jù)光伏們了解,包括陽光電源、林洋能源、通威等均計劃自持一部分平價光伏項目。

不過需要注意的是,在2020年底前批復(fù)的平價光伏項目仍享有20年固定電價、不參與電力市場交易以及優(yōu)先消納等優(yōu)惠政策,所以對于大部分民營投資商來說,這些項目是現(xiàn)金流與收益率均較為客觀的標(biāo)的。但進(jìn)入2021年之后,平價項目不再項享受19號文所規(guī)定的優(yōu)惠政策之后,全面光伏平價實際上還面臨著電價、消納、市場化交易等若干挑戰(zhàn)。