雙碳目標的號角下,循著風口蜂擁而至的,除了站在“臺前”的企業(yè),各地政府也展現(xiàn)出極大投資熱情,“搶項目”、“搶人才”,一場關(guān)于“光伏之都”的角逐悄然開場,背后競爭激烈程度一點也不亞于“臺前”的光伏企業(yè)們。

扎堆長三角的“產(chǎn)業(yè)高地”

早年間,光伏的應用市場主要集中在海外,為了出口運輸便利,國內(nèi)光伏電池、組件的生產(chǎn)基地大多布局在江蘇、浙江等東部沿海地區(qū)。這里不僅聚集著天合、晶澳、隆基、阿特斯、東方日升等一大批光伏制造企業(yè),而且造就了常州、鹽城、無錫、義烏、鎮(zhèn)江、揚州等一批光伏產(chǎn)業(yè)之城。

進入新時期,市場需求端的變化,雖然對原有光伏產(chǎn)業(yè)制造格局形成一定沖擊,但并未撼動這些城市在光伏產(chǎn)業(yè)鏈上優(yōu)勢地位,相反隨著產(chǎn)業(yè)市場體量進一步壯大,與之帶來的產(chǎn)業(yè)協(xié)同效應和區(qū)域經(jīng)濟拉動效應也相應增強,更加堅定了這些城市,做大做強光伏產(chǎn)業(yè)鏈的決心。

這些城市也都宣布了各自的打造“光伏產(chǎn)業(yè)城”的計劃,并借助產(chǎn)業(yè)鏈完備及先發(fā)優(yōu)勢,虹吸了大量優(yōu)質(zhì)企業(yè),其他地區(qū)很難撼動這些產(chǎn)業(yè)鏈扎堆的城市,一位內(nèi)蒙古光伏從業(yè)人士就曾透漏:“多數(shù)硅材料企業(yè)不愿意在當?shù)赝顿Y下游生產(chǎn)項目,主要原因是生產(chǎn)成本比南方高不少。”

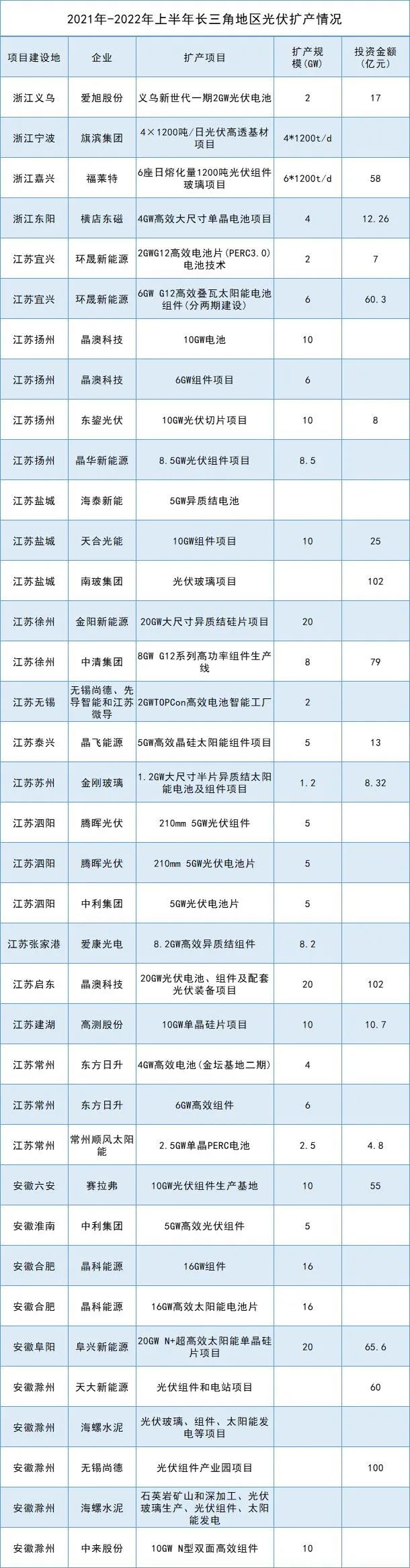

從近兩年光伏擴產(chǎn)情況來看,電池、組件端擴張仍舊聚集在長三角地區(qū),據(jù)北極星太陽能光伏網(wǎng)統(tǒng)計:僅2021年至2022年上半年,長三角三省的電池、組件擴產(chǎn)規(guī)模近400GW。

靠近市場“新興之城”

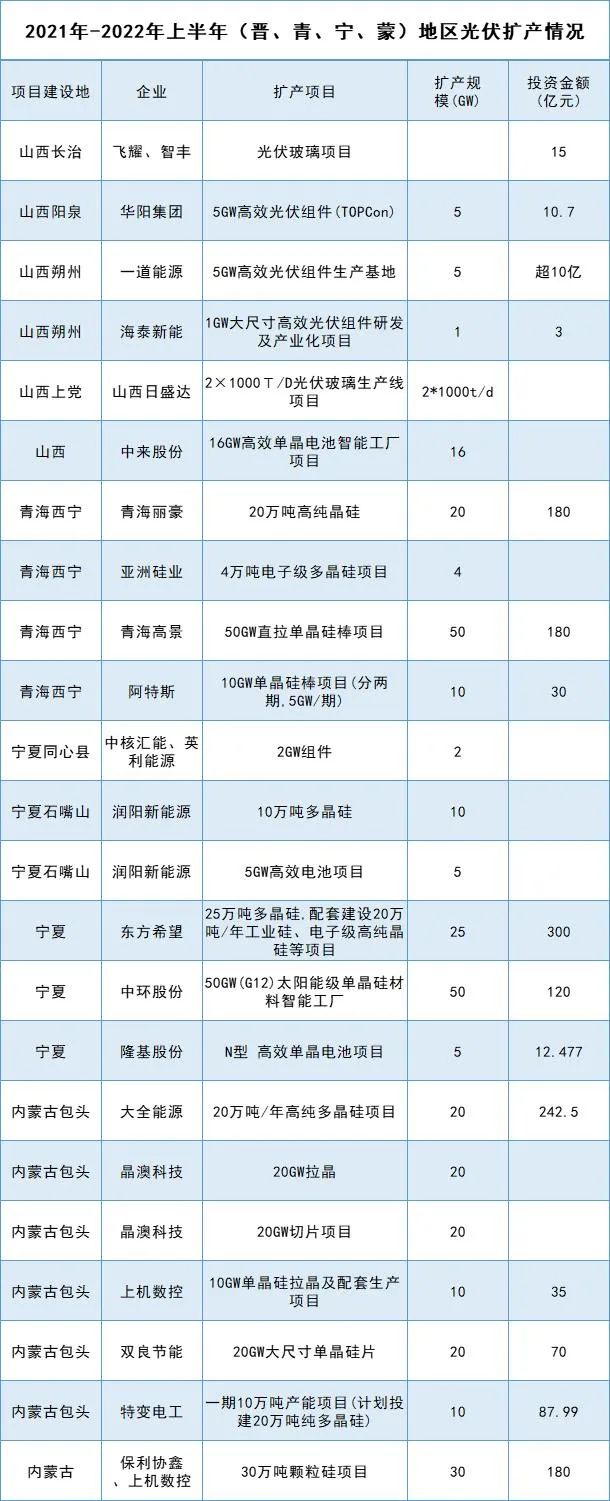

然而不可忽視的是,盡管長三角地區(qū)在光伏產(chǎn)業(yè)鏈上優(yōu)勢地位仍舊不可撼動,但來自中西部地區(qū)與之差距正迅速縮小,相對落后的經(jīng)濟水平導致地方的產(chǎn)業(yè)扶持政策更為積極,力度更大,豐富的太陽能資源和土地資源便宜優(yōu)勢,更是吸引光伏企業(yè)落戶重要因素,于是乎西寧、樂山、包頭、朔州等這些靠近終端的中西部城市,在光伏產(chǎn)業(yè)版圖中“異軍突起”,成為光伏制造企業(yè)產(chǎn)能布局的又一“核心”。

對于光伏制造企業(yè)而言,資源優(yōu)勢是其“看中”這些城市的關(guān)鍵。內(nèi)蒙古、青海、山西、甘肅等省區(qū)都是國家大型風電光伏基地建設(shè)前沿,將生產(chǎn)基地建設(shè)于此,不僅能夠?qū)崿F(xiàn)產(chǎn)品與終端市場的緊密銜接,還更加靠近上游“原料”市場,不必出現(xiàn)內(nèi)蒙古生產(chǎn)的硅棒運到南方最后生產(chǎn)成組件,再運回內(nèi)蒙古完成裝機“的現(xiàn)象。

充足的綠電也是當?shù)馗挥形Φ恼猩藤Y源。一方面,便宜的電價意味著更低的生產(chǎn)成本;另一方面,綠電能夠打開出口銷路,滿足歐洲等地對碳排放的溯源要求。最早入駐西寧的亞洲硅業(yè)就曾表示:青海太陽能資源天賦異稟,是全國清潔能源電力供應比例最高的地區(qū)。亞洲硅業(yè)用當?shù)厍鍧嵞茉瓷a(chǎn)多晶硅,在實現(xiàn)企業(yè)自身能耗降低的同時,有效減少光伏產(chǎn)業(yè)自身的“碳足跡”。

當然,新的產(chǎn)業(yè)聚集既有市場邏輯,也離不開政府推動,以往受產(chǎn)業(yè)配套、成本等因素影響,下游企業(yè)不愿意這些地區(qū)投資電池、組件項目,意識到上述問題后,內(nèi)蒙古、青海、四川等省份除了出臺了一系列指導性的文件,鼓勵區(qū)域內(nèi)多晶硅、單晶硅企業(yè)延伸產(chǎn)業(yè)鏈條,發(fā)展下游電池片、電池組件外,部分城市還主動出擊,深入開展產(chǎn)業(yè)鏈“鏈長制”招商。

與東部城市相比,這些西部的光伏之城,擁有豐富的礦產(chǎn)資源,原本就是上游光伏硅材料的重要投資區(qū)域,隨著中下游企業(yè)落戶和項目落地,未來的產(chǎn)業(yè)鏈將更加完整,將覆蓋了包括上游多晶硅料在內(nèi)的光伏產(chǎn)業(yè)鏈所有生產(chǎn)制造環(huán)節(jié)。

龍頭拉來的”崛起之城

除了向富集資源處“扎堆”,另一個明顯趨勢是跟隨大客戶腳步。正因如此,在地方政府的招商列表中,“龍頭企業(yè)”排在絕對優(yōu)先級,義烏、曲靖等新型光伏產(chǎn)業(yè)之城的崛起更都充分佐證這一觀點。

2017年義烏為引進附加值較高、核心優(yōu)勢鮮明的產(chǎn)業(yè)集群,花費“心血”讓電池片巨頭——愛旭進駐并將集團總部設(shè)在義烏,行業(yè)龍頭催生的“磁吸效應”迅速顯現(xiàn),繼愛旭股份之后,晶科、天合、晶澳、東方日升等光伏龍頭企業(yè),并迅速將中間環(huán)節(jié)企業(yè)吸附招引至義烏。

云南曲靖崛起也與行業(yè)龍頭催生的“磁吸效應”有關(guān),依托曲靖綠色水電資源優(yōu)勢,2017年,曲靖引入陽光能源成功入駐,由此拉開了曲靖光伏發(fā)展序幕。看到陽光能源的收益和云南的政策優(yōu)勢后,晶澳、隆基等行業(yè)龍頭相繼到曲靖投資。截至目前,曲靖建成和在建硅棒及切片產(chǎn)能80GW,占全國產(chǎn)能的約20%,達產(chǎn)后實現(xiàn)產(chǎn)值近400億元。

晶科所在的上饒市更是“一企興一城”的代表,自2006年6月在上饒扎根后,在其帶動下,目前已形成了“硅片—電池片—組件—應用”垂直一體化的產(chǎn)業(yè)鏈。今年年初,當?shù)刂髡I(lǐng)導更是在“世界光伏城”建設(shè)暨重點產(chǎn)業(yè)鏈鏈長制工作推進會上強調(diào),抓好產(chǎn)業(yè)鏈鏈長制各項工作,全力以赴打造“世界光伏城”。

一個日漸成熟的光伏產(chǎn)業(yè),以及“雙碳”目標蘊藏的巨大潛力,對光伏“怦然心動”。不止以上城市,公開信息顯示:宿州、許昌、成都、酒泉等更多城市希望提出打造千億級光伏產(chǎn)業(yè)集群,將光伏產(chǎn)業(yè)打造成城市的“新名片”的口號,新疆、四川等工業(yè)硅、多晶硅的產(chǎn)業(yè)布局的重點城市,在做大做強光伏產(chǎn)業(yè)上游的同時,也將構(gòu)建全產(chǎn)業(yè)鏈條作為下一步發(fā)展的目標。

可以預見,未來光伏產(chǎn)業(yè)生產(chǎn)基地集群將進一步分散,在2022中國光伏綠色供應鏈大會上,中國光伏行業(yè)協(xié)會秘書長王世江也指出,產(chǎn)能均趨于集中,供應鏈更易面臨風險,未來供應鏈將從集中化轉(zhuǎn)向分散化和多元化。