該公司近日公布的2016年財務數(shù)據(jù)顯示,正泰電器去年實現(xiàn)營業(yè)收入約202億元,與2015年調整后的數(shù)據(jù)相比增長16%。與此同時,正泰電器去年歸屬上市公司股東的凈利潤約為22億元,同比上一年度增長22%。

作為中國最大的低壓電器公司,正泰電器近些年來卻因經(jīng)營進入瓶頸期,深陷業(yè)績增長乏力的窘境。該公司2015年的財務數(shù)據(jù)顯示,盡管當期正泰電器依舊保持了120億元的營業(yè)規(guī)模和17億元的凈利潤,但這一年度,該公司還是遭遇上市以來的首個營收和凈利潤的雙負增長。

2016年,通過注入光伏資產(chǎn),正泰電器從國內“低壓電器第一股”搖身轉變成為智能制造和新能源的雙龍頭企業(yè)。也因此,該公司重組后公布的第一份年報引人關注。

值得肯定的是,正泰電器去年的低壓電器業(yè)務有所好轉。財務數(shù)據(jù)顯示,2016年,該公司低壓電器業(yè)務實現(xiàn)營業(yè)收入123億元,同比增長7%。在不考慮并入光伏資產(chǎn)的情況下,正泰電器更是在2016年第三季度實現(xiàn)單季度營業(yè)收入約35億元,環(huán)比增長約9%,創(chuàng)下公司上市以來單季度營收的最高記錄。這背后,正泰電器在去年推出的昆侖系列新品居功至偉。2016年,該公司全新系列產(chǎn)品“正泰昆侖”問世,涵蓋萬能式斷路器、塑殼斷路器、終端配電及電動機控制與保護等四大類。

不過,即便是在新品放量投產(chǎn)、低價促銷之下,該公司去年低壓電器業(yè)務收入得以實現(xiàn)增長,但由于2016年上游原材料之一的白銀價格居高難下,致使正泰電器該業(yè)務毛利率同比下滑。于是,毛利率提升的光伏業(yè)務成為正泰電器實現(xiàn)整體業(yè)績保增長的重要推力。財務數(shù)據(jù)顯示,正泰電器光伏業(yè)務2016年實現(xiàn)營業(yè)收入約74億元,同比2015年增長超過36%。

細分到具體產(chǎn)品,正泰電器的光伏業(yè)務范圍包括太陽能電池組件、光伏電站運營以及光伏電站工程承包。2016年,上述三類產(chǎn)品分別實現(xiàn)營業(yè)收入約47億元、11億元以及16億元。截至去年底,正泰電器太陽能電池組件產(chǎn)量超過2.5吉瓦,期末持有電站總裝機量超過1.5吉瓦,兩項數(shù)據(jù)均穩(wěn)居在行業(yè)前列。財務數(shù)據(jù)顯示,正泰電器去年光伏業(yè)務實現(xiàn)凈利潤約7.3億元,超額完成重組時給予的承諾業(yè)績。

但仿佛為了向股東們表明管理層在行動,正泰電器在發(fā)布業(yè)績捷報的同時,還推出了一份《2017年限制性股票激勵計劃(草案)》(下稱激勵計劃)。根據(jù)該激勵計劃,正泰電器準備向該公司中層管理人員在內的259人,以10.59元/股的價格賣出約1727萬股股票。正是這份接近半價的股票激勵計劃在投資者中引發(fā)巨大爭議。有投資者在股票交流平臺認質疑這份激勵計劃“置于股東的權益何在?”“為了小集團利益無視廣大的投資者”等。

根據(jù)這份激勵計劃,以該激勵計劃公布的前一個交易日收盤價格20.86元/股為參考,10.59元的授予價格,相比市價低了10.27元,約51%。測算結果顯示,約1727萬股的股權激勵所產(chǎn)生的總價差超過1.7億元。

根據(jù)上市公司公告,正泰電器的限制性股票激勵方案所產(chǎn)生的費用采用三年攤銷的方式處理,總金額合計1.83億元。

正泰電器2016年實現(xiàn)歸屬于母公司股東凈利潤22億元,上述1.83億元的費用約占概念這一利潤的近10%;按年平均,約占上市公司2016年凈利潤的3%。盡管費用不低,作為現(xiàn)代經(jīng)濟社會中企業(yè)向管理層或者優(yōu)秀雇員實施激勵的重要形式,股權激勵值得肯定。

但在實施股份支付的過程中,通常都需要被激勵人員滿足一定的條件才能最終拿到這些激勵,比如業(yè)績增長目標、股價、盈利能力指標等等。不過,一旦激勵的條件過低,則會涉嫌損害上市公司股東利益。正泰電器的這份激勵計劃顯示,其股權激勵方案的條件較低。即在沒有這一激勵方案的前提下,正泰電器完全有望實現(xiàn)相關業(yè)績目標。

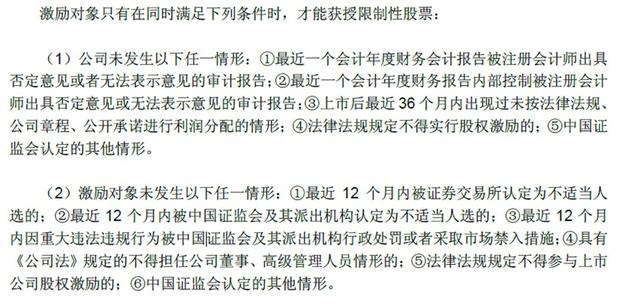

盡管正泰電器用了“只有同時滿足下列條件”這樣的術語,但是激勵計劃反映出的標準和條件是一家上市公司正常經(jīng)營都應該滿足的標準,這也成為不少投資者質疑的根本原因。

更關鍵的是其解鎖條件,該激勵計劃所傳遞出的限制性股票解鎖條件并不高。激勵計劃顯示,其解鎖條件主要圍繞公司業(yè)績考核要求,即以2016年凈利潤為基數(shù),正泰電器2017年、2018年的凈利潤增速不得低于10%、20%,此意味著,2016年至2018年,正泰電器凈利潤的復合增長率為9.54%。

值得注意的是,在2016年實施重組時,正泰電器光伏資產(chǎn)業(yè)務2016年至2018年的承諾業(yè)績分別約為7.01億元、8.05億元、9.00億元。由此可計算,該項業(yè)務的復合增長率為13.31%。這表示,在正泰電器光伏業(yè)務端未來必須滿足相應的業(yè)績承諾的基礎上,其低壓電器業(yè)務端的凈利潤復合增長率只要達到8.68%,即可達到激勵計劃的解鎖條件。而招商證券4月24日發(fā)布的一份研究報告認為,“中游制造業(yè)復蘇,公司低壓電器也將持續(xù)恢復,預計2017年有望實現(xiàn)12%-15%以上的利潤增長。”

事實上,推行限制性股票激勵計劃在A股市場并不少見,但碰壁者也有之。2016年,A+H股深高速(600548.SZ,00548.HK)曾在當年初力推一份授予價格占公平市場價格59%的激勵計劃。雖然先后經(jīng)過多番修改,但均因H股股東反對而未獲得通過。