根據(jù)彭博新能源財(cái)經(jīng)今天發(fā)布的重要獨(dú)立預(yù)測(cè),太陽(yáng)能和風(fēng)電等可再生能源將在自今至2040年的新增發(fā)電技術(shù)累計(jì)投資總額10.2萬(wàn)億美元當(dāng)中占據(jù)近四分之三。

彭博新能源財(cái)經(jīng)最新發(fā)布的長(zhǎng)期預(yù)測(cè)報(bào)告《2017年新能源展望》顯示,全球電力系統(tǒng)的低碳化進(jìn)程相比去年的預(yù)測(cè)結(jié)果更為快速–全球范圍內(nèi)的碳排放將在2026年達(dá)到頂峰,2040年的碳排放水平相比2016年進(jìn)一步降低4%。

彭博新能源財(cái)經(jīng)《2017年新能源展望》報(bào)告的主要作者SebHenbest表示:“今年的報(bào)告顯示出全球電力系統(tǒng)的綠色化勢(shì)不可擋,這得益于太陽(yáng)能和風(fēng)電成本的快速下降以及包括應(yīng)用在電動(dòng)汽車(chē)內(nèi)的等多種電池技術(shù)在平衡電力供需中日益增強(qiáng)的作用。”

《2017年新能源展望》報(bào)告由彭博新能源財(cái)經(jīng)65名資深能源分析師組成的主力研究團(tuán)隊(duì)歷時(shí)8個(gè)月完成建模及分析。報(bào)告完全基于各國(guó)的儲(chǔ)備電力項(xiàng)目、發(fā)電經(jīng)濟(jì)效益預(yù)測(cè)以及電力系統(tǒng)動(dòng)態(tài)分析。本報(bào)告假定當(dāng)前補(bǔ)貼到期后全球能源政策不會(huì)發(fā)生變化。

以下是今年預(yù)測(cè)報(bào)告中的一些重要觀(guān)點(diǎn):

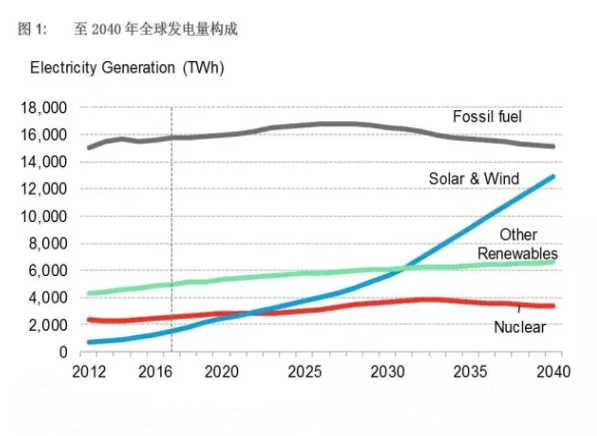

太陽(yáng)能和風(fēng)電將主宰未來(lái)電力系統(tǒng)。我們預(yù)計(jì)新增可再生能源的投資總額將在2040年前達(dá)到7.4萬(wàn)億美元-占全球新增發(fā)電投資總額10.2萬(wàn)億美元中的72%。其中,太陽(yáng)能投資占2.8萬(wàn)億美元,裝機(jī)容量將躍增14倍;風(fēng)電投資占3.3萬(wàn)億美元,裝機(jī)容量將增加4倍。到2040年,風(fēng)電和太陽(yáng)能將占全球裝機(jī)總?cè)萘康?8%及發(fā)電量的34%,分別較目前的12%和5%有巨大提升。

太陽(yáng)能將為煤電帶來(lái)更大范圍的挑戰(zhàn)。當(dāng)前光伏發(fā)電的平準(zhǔn)化成本僅為2009年的四分之一,預(yù)計(jì)到2040年將進(jìn)一步下降66%。到2040年,一美元可以購(gòu)買(mǎi)相當(dāng)于現(xiàn)在2.3倍的太陽(yáng)能電力。太陽(yáng)能在德國(guó)、澳大利亞、美國(guó)、西班牙和意大利已經(jīng)至少與煤電價(jià)格持平。到2021年,中國(guó)、印度、墨西哥、英國(guó)和巴西的太陽(yáng)能價(jià)格將同樣低于煤電(關(guān)于平準(zhǔn)化成本的定義請(qǐng)見(jiàn)下文說(shuō)明)。

陸上風(fēng)電成本快速下降,海上風(fēng)電成本下降更快。得益于開(kāi)發(fā)經(jīng)驗(yàn)日益豐富、競(jìng)爭(zhēng)加劇、風(fēng)險(xiǎn)降低、大型項(xiàng)目和大型風(fēng)機(jī)的規(guī)模經(jīng)濟(jì)效應(yīng)凸顯等因素,海上風(fēng)力發(fā)電成本將在2040年前大幅下降71%。與此同時(shí),陸上風(fēng)電成本將在過(guò)去8年已經(jīng)下降30%的基礎(chǔ)上進(jìn)一步降低47%,這歸功于風(fēng)機(jī)成本的下降和效率的提升及更精簡(jiǎn)的運(yùn)維流程。

中國(guó)和印度能源領(lǐng)域蘊(yùn)藏4萬(wàn)億美元投資機(jī)會(huì)。到2040年,中國(guó)和印度將分別在全球發(fā)電領(lǐng)域累計(jì)投資中占到28%和11%。亞太地區(qū)在發(fā)電領(lǐng)域的總投資規(guī)模將基本相當(dāng)于與世界其它地區(qū)的總和。其中,風(fēng)電和太陽(yáng)能將各占近三分之一、18%為核電投資、10%為煤電和天然氣投資。

電池等新型靈活性容量將助力可再生能源發(fā)展。我們預(yù)計(jì)現(xiàn)階段到2040年之間,用于儲(chǔ)能系統(tǒng)的鋰離子電池市場(chǎng)規(guī)模將至少達(dá)到2390億美元。電廠(chǎng)級(jí)儲(chǔ)能電池在靈活調(diào)峰領(lǐng)域與天然氣發(fā)電裝機(jī)的競(jìng)爭(zhēng)將日益激烈。家用與工商業(yè)小型光儲(chǔ)系統(tǒng)將在2040年前占到世界儲(chǔ)能總?cè)萘康?7%。我們預(yù)計(jì)可再生能源的普及率至2040年在德國(guó)、美國(guó)、中國(guó)和印度將分別達(dá)到74%、38%、55%和49%。

電動(dòng)汽車(chē)將支撐用電需求并助力電網(wǎng)平衡。到2040年,電動(dòng)汽車(chē)產(chǎn)生的電力需求將分別占?xì)W洲和美國(guó)發(fā)電量的13%和12%。電動(dòng)汽車(chē)可以在可再生能源發(fā)電峰時(shí)和批發(fā)電價(jià)處于低位時(shí)靈活充電,將有助于電力系統(tǒng)更好地消納太陽(yáng)能和風(fēng)電等間歇性能源。電動(dòng)汽車(chē)的發(fā)展將推動(dòng)鋰離子電池的成本在2030年前下降73%。

家用光伏系統(tǒng)受到業(yè)主青睞。到2040年,屋頂光伏將在澳洲、巴西、德國(guó)、日本、美國(guó)和印度的發(fā)電量中分別占到24%、20%、15%、12%,5%和5%。加之大型可再生能源的發(fā)展,對(duì)現(xiàn)有大型煤電和天然氣電廠(chǎng)的需求將受到擠壓。盡管電動(dòng)汽車(chē)帶來(lái)的用電需求有所增加,這些大型化石燃料電廠(chǎng)仍將面臨盈利壓力。

歐洲和美國(guó)煤電行業(yè)瓦解,中國(guó)煤電維持增長(zhǎng)但將在2026年達(dá)到峰值。由于需求疲弱、廉價(jià)的可再生能源沖擊及煤制氣進(jìn)程的不斷推進(jìn),歐洲煤炭用量在2040年前將大幅減少87%。由于老舊電廠(chǎng)尚未退役,其它電廠(chǎng)開(kāi)始使用更便宜的天然氣,美國(guó)電力領(lǐng)域的煤炭用量將下降45%。中國(guó)煤電在未來(lái)十年繼續(xù)增長(zhǎng)20%,但將在2026年達(dá)到頂峰。全球范圍內(nèi),我們預(yù)計(jì)將有369GW的計(jì)劃新建煤電項(xiàng)目被取消,其中三分之一在印度,全球電力領(lǐng)域的動(dòng)力煤需求將在2016-40年期間降低15%。

天然氣的確是一種過(guò)渡燃料,但不是以大多數(shù)人認(rèn)為的方式。天然氣發(fā)電在2040年前的新增投資將達(dá)到8,040億美元,新增裝機(jī)容量增幅達(dá)16%。天然氣發(fā)電廠(chǎng)將越來(lái)越多地作為一種靈活性發(fā)電技術(shù),在可再生能源發(fā)電不斷增長(zhǎng)的時(shí)代,協(xié)助滿(mǎn)足峰時(shí)用電需求并提供系統(tǒng)穩(wěn)定性,而不是用于取代“基荷”煤電。然而,在儲(chǔ)量豐富且成本低廉的美洲,天然氣將在特別是短期內(nèi)發(fā)揮更加核心的作用。

全球發(fā)電領(lǐng)域排放將在10年左右達(dá)到頂峰,然后開(kāi)始下降。全球電力領(lǐng)域的二氧化碳排放將在2026年達(dá)到頂峰前繼續(xù)增長(zhǎng)10%,而后較此前預(yù)期進(jìn)一步加速下降。這與中國(guó)的煤電發(fā)電量的走勢(shì)一致。我們預(yù)計(jì),由于印度開(kāi)始大力發(fā)展太陽(yáng)能領(lǐng)域,投資4,050億美元用于建設(shè)660GW光伏新增裝機(jī)容量,該國(guó)的排放將比我們?cè)凇?016年新能源展望》報(bào)告中的預(yù)測(cè)低44%。整體來(lái)說(shuō),2040年的全球排放將比2016年水平低4%,但遠(yuǎn)不足以實(shí)現(xiàn)將全球變暖控制在2攝氏度以?xún)?nèi)的目標(biāo)。要實(shí)現(xiàn)2攝氏度這一目標(biāo),全球必須進(jìn)一步投資5.3萬(wàn)億美元建設(shè)3.9TW零排放發(fā)電容量。

雖然美國(guó)總統(tǒng)特朗普公開(kāi)聲明支持煤炭行業(yè),然而我們的《2017年新能源展望》報(bào)告顯示,未來(lái)二十年的現(xiàn)實(shí)經(jīng)濟(jì)環(huán)境并不會(huì)傾向美國(guó)的煤炭發(fā)電,我們預(yù)測(cè)美國(guó)煤電到2040年會(huì)比現(xiàn)在減少51%。取而代之的會(huì)是氣電及可再生能源,漲幅分別為22%和169%。

未來(lái)電力系統(tǒng)面臨的其中一個(gè)重大問(wèn)題是如何在保證供電穩(wěn)定性的基礎(chǔ)上大量發(fā)展風(fēng)電及太陽(yáng)能。同時(shí)也有人擔(dān)心過(guò)于便宜的清潔能源將對(duì)電價(jià)帶來(lái)沖擊,從而擠壓煤電、天然氣和核電等基荷電力。

彭博新能源財(cái)經(jīng)《2017年新能源展望》報(bào)告的主要作者ElenaGiannakopoulou談到:“這次的預(yù)測(cè)顯示電動(dòng)汽車(chē)智能充電、家用及工商業(yè)用小型電池系統(tǒng)、連接電網(wǎng)的大型電站級(jí)儲(chǔ)能在平衡可由風(fēng)力和太陽(yáng)能發(fā)電造成的峰谷方面都起到非常大的作用。”

彭博新能源財(cái)經(jīng)首席執(zhí)行官JonMoore表示:“《新能源展望》報(bào)告基于彭博新能源財(cái)經(jīng)十余年來(lái)對(duì)技術(shù)成本與能源系統(tǒng)轉(zhuǎn)型歷程及未來(lái)趨勢(shì)的深刻理解。由于風(fēng)電太陽(yáng)能的成本顯著下降及儲(chǔ)能的快速增長(zhǎng),今年的《新能源展望》顯示了比我們往年預(yù)測(cè)更為激進(jìn)的低碳轉(zhuǎn)型。”

注:電力平準(zhǔn)化成本包括新建電廠(chǎng)的全生命周期發(fā)電成本。這些成本包括場(chǎng)地開(kāi)發(fā)、許可、設(shè)備及土木工程、財(cái)務(wù)、運(yùn)營(yíng)及維護(hù)和原料(如有)費(fèi)用。