2000-2008:以德國(guó)、西班牙為主的歐洲國(guó)家主導(dǎo)需求,中國(guó)企業(yè)剛起步,以金融危機(jī)結(jié)束;2008-2012:意大利崛起,產(chǎn)品價(jià)格下降推動(dòng)德國(guó)復(fù)蘇,2012年歐美“雙反”貿(mào)易戰(zhàn)為訊號(hào)終結(jié);四萬(wàn)億推動(dòng)中國(guó)供給的崛起;2012-至今:中、美、日大國(guó)需求快速崛起,制造50%以上聚集中國(guó),迎接平價(jià)上網(wǎng)的時(shí)代。

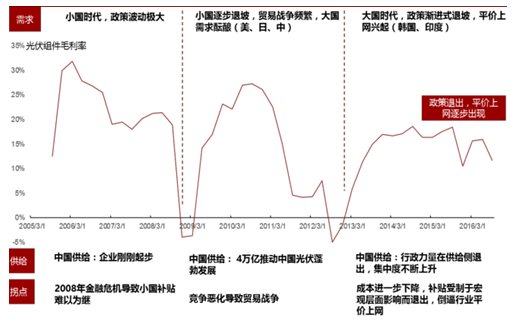

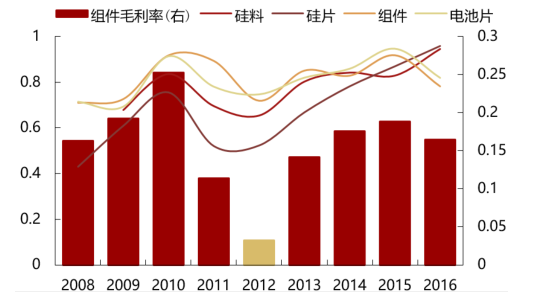

光伏組件毛利率變化

相關(guān)報(bào)告:智研咨詢發(fā)布的《2017-2023年中國(guó)光伏產(chǎn)業(yè)深度調(diào)研與發(fā)展趨勢(shì)分析報(bào)告》

中國(guó)需求(市場(chǎng)):第一輪初入,第二輪發(fā)展,第三輪主導(dǎo)

中國(guó)供給(企業(yè)):第一輪入場(chǎng),第二輪崛起,第三輪主導(dǎo)

光伏行業(yè)歷史變遷

二、行業(yè)特點(diǎn):資產(chǎn)重,技術(shù)迭代快

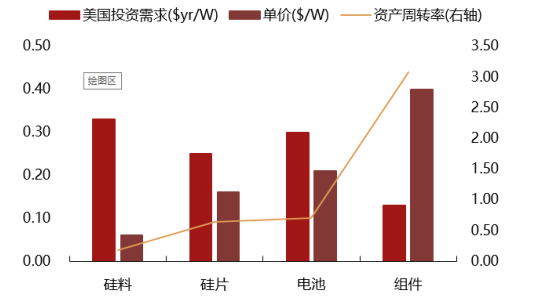

投資成本高,重資產(chǎn):除組件環(huán)節(jié)外,其他環(huán)節(jié)的資產(chǎn)周轉(zhuǎn)率均低于1;硅料、硅片、電池的投資需求分別為0.33、0.25、0.3美元/W,是典型的重資產(chǎn)行業(yè)技術(shù)進(jìn)步快:技術(shù)進(jìn)步帶動(dòng)價(jià)格(成本)指數(shù)速度下降

光伏產(chǎn)業(yè)鏈各環(huán)節(jié)投資需求

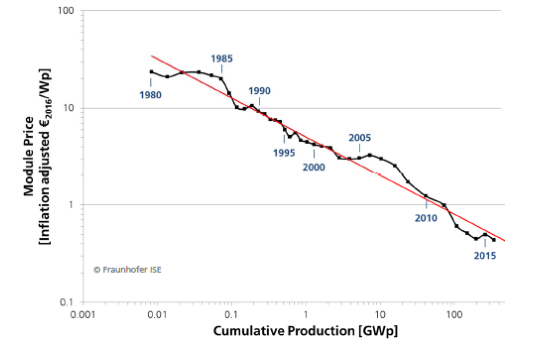

組件價(jià)格下降速度

光伏技術(shù)提升降成本路線

1、第一輪:中國(guó)入場(chǎng)(2008年前)

第一輪周期(2008年之前):歐洲小國(guó)(主要是德國(guó))與日本補(bǔ)貼刺激的行業(yè)發(fā)展;中國(guó)處于起步期:供給(設(shè)備制造)與需求(裝機(jī))均以國(guó)外企業(yè)為主;國(guó)內(nèi)企業(yè)開始入場(chǎng):尚德、LDK等第一批光伏企業(yè)成立,且赴美上市;

國(guó)內(nèi)光伏企業(yè)變遷時(shí)間軸(2008年之前)

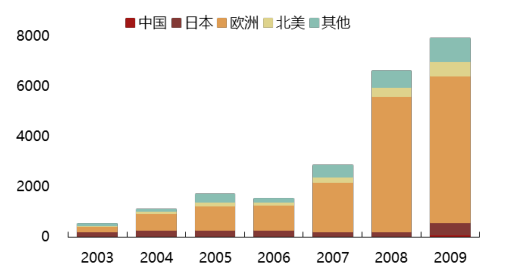

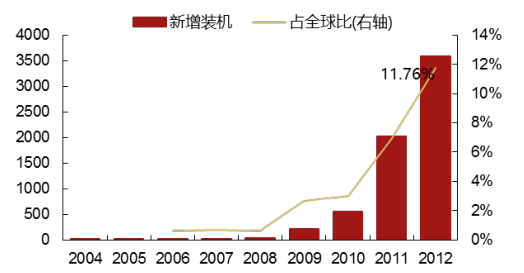

全球光伏新增裝機(jī)結(jié)構(gòu)(MW)

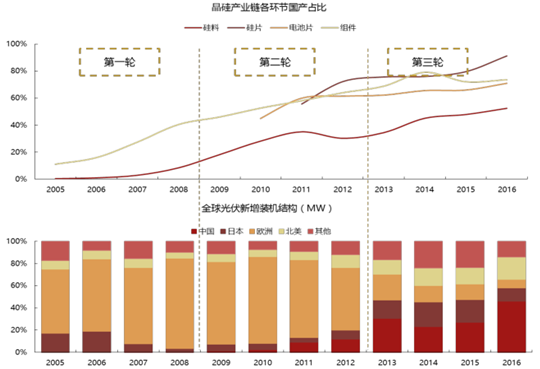

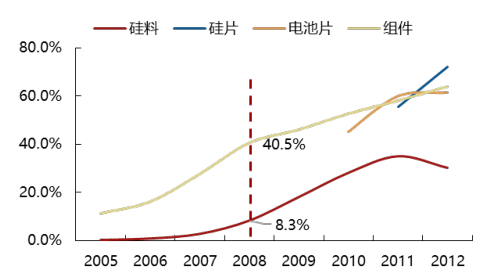

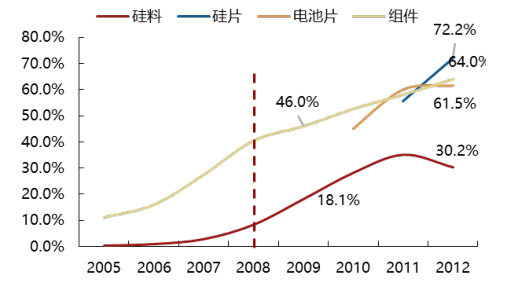

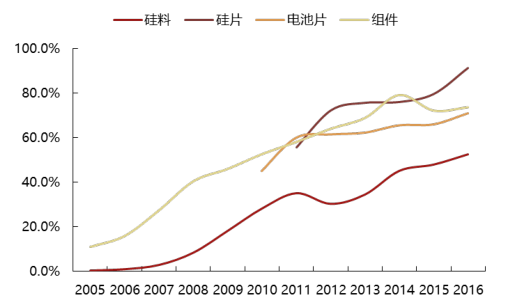

晶硅產(chǎn)業(yè)鏈各環(huán)節(jié)國(guó)產(chǎn)占比

2、第二輪:中國(guó)崛起(2008-2012)

裝機(jī)大幅上升:西班牙導(dǎo)致行業(yè)需求上升,德國(guó)維持高位,中國(guó)開始發(fā)展,政策刺激裝機(jī)量上升;國(guó)內(nèi)企業(yè)崛起:制造端占比大幅上升,國(guó)內(nèi)企業(yè)收入大幅上升。

國(guó)內(nèi)主要光伏企業(yè)營(yíng)業(yè)收入

國(guó)內(nèi)光伏新增裝機(jī)容量(MW)

晶硅產(chǎn)業(yè)鏈各環(huán)節(jié)國(guó)產(chǎn)占比

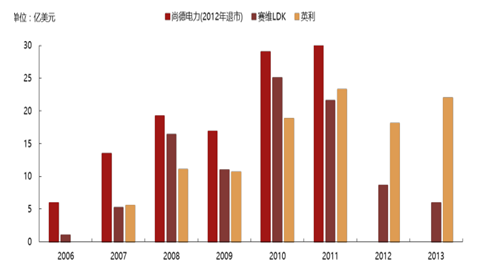

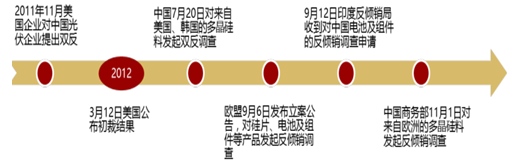

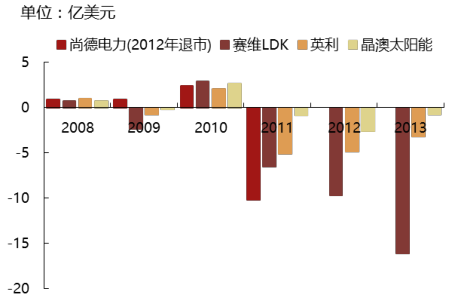

拐點(diǎn),國(guó)內(nèi)洗牌:貿(mào)易戰(zhàn)爭(zhēng),歐債危機(jī),供給過(guò)度擴(kuò)張,供需失衡行業(yè)大洗牌:許多在這一周期中成長(zhǎng)起來(lái)的企業(yè)受此影響,出現(xiàn)虧損,停產(chǎn)裁員頻現(xiàn)。最后尚德、LDK、英利等第一批光伏企業(yè)倒下,或宣布破產(chǎn)重組,或被收購(gòu)

2011-2012年貿(mào)易戰(zhàn)時(shí)間節(jié)點(diǎn)

晶硅產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)能利用率

主要光伏企業(yè)凈利潤(rùn)

3、第三輪:中國(guó)主導(dǎo)(2013-至今)

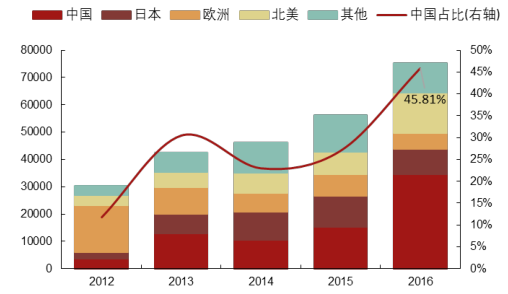

下游需求:國(guó)內(nèi)光伏裝機(jī)占全球總裝機(jī)接近50%

上游制造:中國(guó)企業(yè)成為產(chǎn)業(yè)鏈各環(huán)節(jié)的主要企業(yè),裝備、輔料均實(shí)現(xiàn)國(guó)

晶硅產(chǎn)業(yè)鏈各環(huán)節(jié)國(guó)產(chǎn)占比

全球光伏裝機(jī)結(jié)構(gòu)及中國(guó)占比(MW)

數(shù)據(jù)來(lái)源:公開資料整理