前言

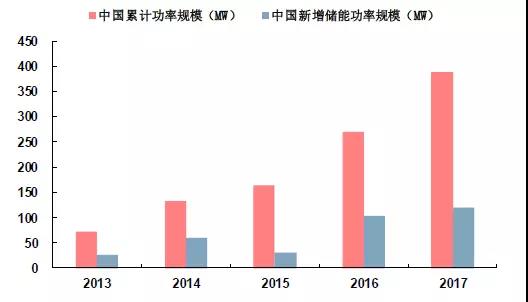

電化學(xué)儲能現(xiàn)總體規(guī)模占比較小,但近幾年發(fā)展迅猛。根據(jù)CNESA項(xiàng)目庫的不完全統(tǒng)計(jì),截止2017年底全球已投運(yùn)儲能項(xiàng)目累計(jì)裝機(jī)規(guī)模為175.4GW,抽水儲能占比達(dá)到96%,其次為電化學(xué)儲能,占比為1.7%。雖然目前電化學(xué)儲能占比較小,但卻是發(fā)展速度最快的儲能技術(shù),2012~2016年全球電化學(xué)儲能累計(jì)裝機(jī)量復(fù)合增長率達(dá)到32%。截止2017年底全球已投運(yùn)電化學(xué)儲能項(xiàng)目累計(jì)功率規(guī)模為2926.6MW,新增規(guī)劃、在建的電化學(xué)儲能項(xiàng)目裝機(jī)規(guī)模為3063.7MW;國內(nèi)已投運(yùn)電化學(xué)儲能累計(jì)規(guī)模為389.8MW,新增規(guī)劃、在建裝機(jī)規(guī)模為705.3MW,預(yù)計(jì)新建項(xiàng)目的陸續(xù)投產(chǎn)將支撐電化學(xué)儲能維持較高增速。

具體到儲能各應(yīng)用場景分布,2017年國內(nèi)電化學(xué)儲能項(xiàng)目應(yīng)用集中在用戶側(cè)、集中式可再生能源并網(wǎng)以及輔助服務(wù)領(lǐng)域,占比分別達(dá)到59%、25%、16%。其中,鋰離子電池由于其高能量密度以及高充放電倍率優(yōu)勢,在集中式可再生能源并網(wǎng)和輔助服務(wù)領(lǐng)域應(yīng)用占比分別達(dá)到83%、100%,而鉛蓄電池由于其成本優(yōu)勢,在用戶側(cè)領(lǐng)域應(yīng)用占比達(dá)到77%。

儲能在電力市場輔助服務(wù)中的應(yīng)用

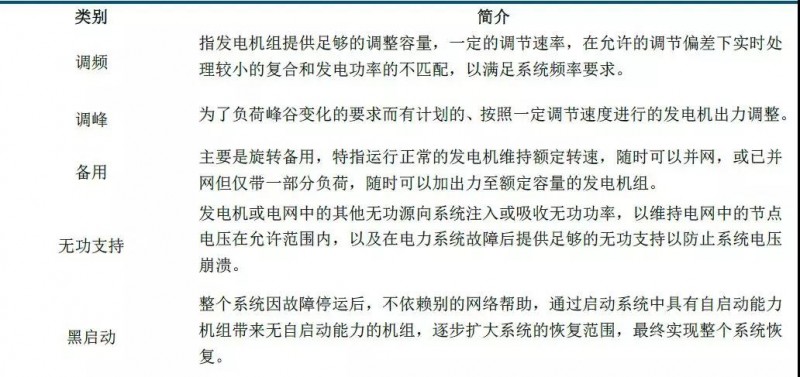

電力市場輔助服務(wù)是指為維護(hù)電力系統(tǒng)的安全穩(wěn)定運(yùn)行,保證電能質(zhì)量,除正常電能生產(chǎn)、輸送、使用外,由發(fā)電企業(yè)、電網(wǎng)經(jīng)營企業(yè)和電力用戶提供的服務(wù)。其主要內(nèi)容包括:一次調(diào)頻、自動(dòng)發(fā)電控制(AGC)、調(diào)峰、無功調(diào)節(jié)、備用、黑啟動(dòng)等。其中,發(fā)電機(jī)組的一次調(diào)頻、設(shè)計(jì)功率因素范圍內(nèi)的無功調(diào)整和機(jī)組設(shè)計(jì)調(diào)峰率以內(nèi)的調(diào)峰屬于無償且必備的基本輔助服務(wù)。而有償輔助服務(wù)指除基本輔助服務(wù)之外的其他輔助服務(wù),包括AGC、備用、無功服務(wù)和黑啟動(dòng)等。

我國電源結(jié)構(gòu)仍以火電為主。根據(jù)中電聯(lián)發(fā)布數(shù)據(jù),2017年火電發(fā)電量4.61萬億千瓦時(shí),占總發(fā)電量比重71%;總裝機(jī)量11.06億千瓦,占總裝機(jī)量比重為62%,預(yù)計(jì)火電中長期仍將是電力供應(yīng)主力。但隨著新能源發(fā)電占比的不斷提升,為接納新能源發(fā)電入網(wǎng),對電力系統(tǒng)調(diào)峰、調(diào)頻等輔助服務(wù)能力要求不斷提升。由于目前國內(nèi)電力結(jié)構(gòu)以火電為主,預(yù)計(jì)未來火電廠將主要承擔(dān)輔助服務(wù)功能。提升火電機(jī)組靈活性,加強(qiáng)機(jī)組調(diào)峰能力和消納新能源入網(wǎng)也是“十三五”能源戰(zhàn)略的調(diào)整重點(diǎn),根據(jù)《電力發(fā)展“十三五”規(guī)劃》,到2020年常規(guī)煤電靈活性改造規(guī)模要達(dá)到8600萬千瓦左右。

目前火電應(yīng)用于輔助服務(wù)仍面臨技術(shù)端、成本端的壓力。從技術(shù)端來看,火電機(jī)組響應(yīng)時(shí)滯長,不適合參與更短周期調(diào)頻,一次調(diào)頻機(jī)組受蓄熱制約而存在調(diào)頻量明顯不足,參與二次調(diào)頻機(jī)組爬坡速率跟不上AGC指令,一、二次調(diào)頻協(xié)聯(lián)配合也尚需加強(qiáng)。從成本端來看,一方面火電機(jī)組頻繁變動(dòng)功率將加大排放物排放量控制難度,火電廠出于環(huán)保壓力將被迫采用更優(yōu)質(zhì)燃煤增加成本,低負(fù)荷工作狀態(tài)下單位煤耗也更高;另一方面頻繁調(diào)頻將降低火電機(jī)組使用率,并加速設(shè)備磨損,增加維修成本,目前輔助服務(wù)成本已經(jīng)成為火力發(fā)電成本重要組成部分。此外,三北地區(qū)新能源與火電重合度高,但火電約一半為熱電機(jī)組也限制其參與調(diào)頻能力。

輔助服務(wù)市場需求巨大。電池儲能系統(tǒng)具有自動(dòng)化程度高、增減負(fù)荷靈活、對負(fù)荷隨機(jī)和瞬間變化可作出快速反應(yīng)等優(yōu)點(diǎn),能保證電網(wǎng)周波穩(wěn)定,起到很好調(diào)頻作用?;痣妰δ芄餐瑓⑴cAGC調(diào)頻,通過儲能跟蹤AGC調(diào)度指令,實(shí)現(xiàn)快速折返、精確輸出以及瞬間調(diào)節(jié),彌補(bǔ)發(fā)電機(jī)組的響應(yīng)偏差,能夠顯著改善機(jī)組AGC調(diào)節(jié)性能。據(jù)測算,電池儲能系統(tǒng)單位時(shí)間內(nèi)功率爬坡能力是火電燃煤機(jī)組的3倍以上,即調(diào)頻能力相當(dāng)于3倍功率火電機(jī)組。一般調(diào)頻功率配套需求2~3%,國內(nèi)現(xiàn)有火電裝機(jī)量11億千瓦,若按照3%配套,將產(chǎn)生33GW儲能電池需求。

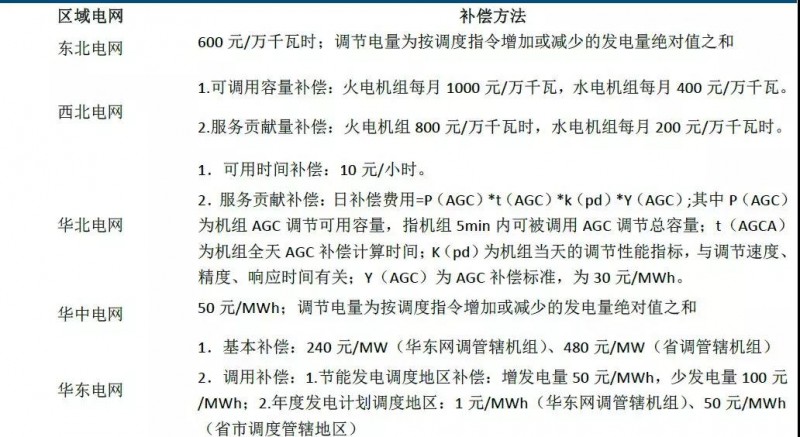

輔助服務(wù)補(bǔ)償機(jī)制的建立,有望加速儲能系統(tǒng)在火電調(diào)頻領(lǐng)域滲透。2016年6月,國家能源局發(fā)布了《關(guān)于促進(jìn)電儲能參與“三北”地區(qū)電力輔助服務(wù)補(bǔ)償(市場)機(jī)制試點(diǎn)工作的通知》,確定了儲能參與調(diào)峰調(diào)頻輔助服務(wù)主體地位,提出在按效果補(bǔ)償原則下加快調(diào)整儲能參與調(diào)峰調(diào)頻輔助服務(wù)的計(jì)量公式,提高補(bǔ)償力度。在五部門印發(fā)《關(guān)于促進(jìn)儲能技術(shù)與產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》中提到,要建立健全儲能參與輔助服務(wù)市場機(jī)制;參照火電廠提供輔助服務(wù)等相關(guān)政策和機(jī)制,允許儲能系統(tǒng)與機(jī)組聯(lián)合或作為獨(dú)立主體參與輔助服務(wù)交易;根據(jù)電力市場發(fā)展逐步優(yōu)化,在遵循自愿的交易原則基礎(chǔ)上,形成“按效果付費(fèi)、誰受益誰付費(fèi)”的市場機(jī)制。