自2014年10月1日至2015年12月31日,月銷售額3萬元以內(nèi)的項目(大約200kW~250kW)免收增值稅。

目前,該政策仍然執(zhí)行!

根據(jù)“財稅[2016]81號”,大型光伏項目增值稅減半:

自2016年1月1日至2018年12月31日,對納稅人銷售自產(chǎn)的利用太陽能生產(chǎn)的電力產(chǎn)品,實行增值稅即征即退50%的政策。

根據(jù)以往經(jīng)驗,2018年之后該政策會繼續(xù)執(zhí)行。

1、小型光伏項目免收增值稅

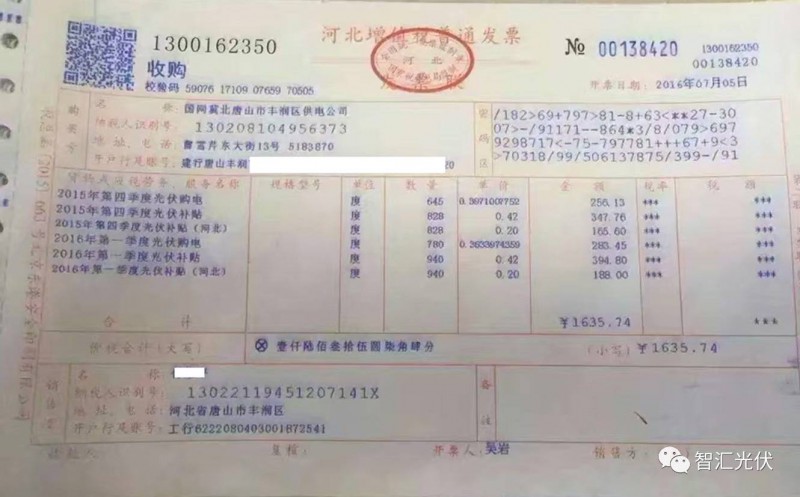

先看一個國家電網(wǎng)的案例。河北某戶人家“自發(fā)自用、余電上網(wǎng)模式”的戶用光伏項目。

2015年第4季度、2016年第一季度累計發(fā)電量為1768kWh,售電收入、國家補貼、河北省補貼,累計1635.74元(自用電節(jié)省電費未計入),發(fā)票如下圖。

1)戶用項目的發(fā)票由電網(wǎng)公司代開

2)余電上網(wǎng)部分按脫硫標(biāo)桿電價收購,不收稅;

3)全部電量享受國家0.42元/kWh補貼,不收稅;

4)全部電量享受省級0.2元/kWh補貼,不收稅。

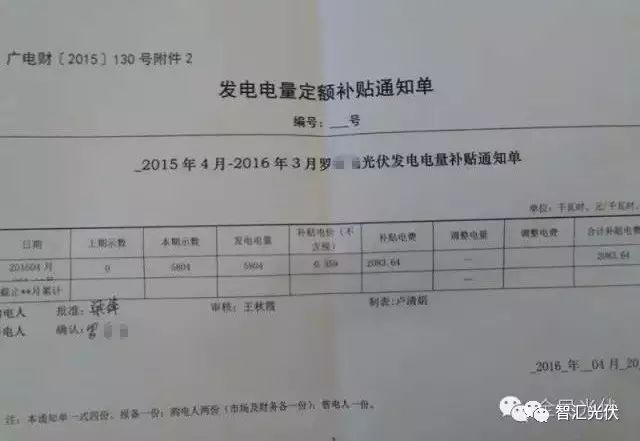

再看一個南方電網(wǎng)的案例。廣東某戶人家“全額上網(wǎng)”戶用光伏項目。

從2015年4月到2016年3月,羅先生家累計發(fā)電5804kWh,售電收入和國家補貼共計3934.83元,發(fā)票如下圖。

1)戶用項目的發(fā)票由電網(wǎng)公司代開

2)全部電量的售電收入,不收稅;

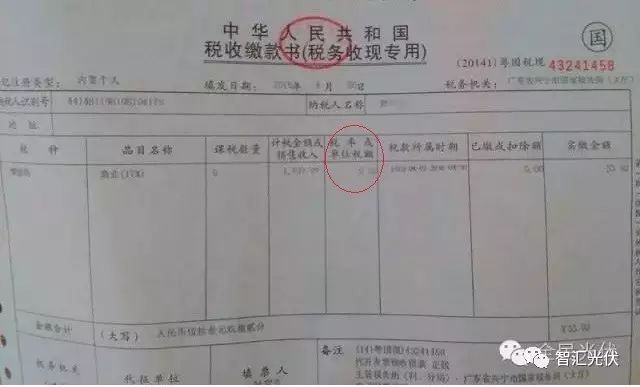

3)由于第一次拿補貼,稅務(wù)局的人也不熟悉國家的相關(guān)政策,給羅先生扣了17%的稅。

之后羅先生辦理了免稅手續(xù),從此再也不需要扣稅,更不需要自己開發(fā)票了,如下圖。

可以看出,無論是在國家電網(wǎng),還是南方電網(wǎng),戶用光伏項目都是不需要收稅的!

如果戶用光伏項目投資業(yè)主到當(dāng)?shù)囟悇?wù)機關(guān)代開發(fā)票時被收稅,可以向工作人員介紹這個政策:

國家電網(wǎng)公司《關(guān)于分布式光伏發(fā)電項目補助資金管理有關(guān)意見的通知》(國家電網(wǎng)財[2014]1515號)規(guī)定:

月銷售額3萬元以內(nèi)的項目免收增值稅。

2、大型光伏項目增值稅減半

大型光伏項目的所有人為一般納稅人,可以試想增值稅抵扣。待抵扣完成后,即可享受增值稅即征即退50%的政策。目前,很多光伏項目業(yè)主已經(jīng)享受的該政策,獲得政府的退稅。