中國多晶硅供應(yīng)充足完全滿足下游需求

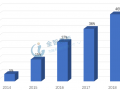

從全球光伏市場需求來看,目前中、日、美光伏裝機需求均逐步進入穩(wěn)態(tài)化發(fā)展,而光伏在印度、東南亞、南美等地區(qū)的優(yōu)勢逐步顯現(xiàn),新興市場光伏裝機維持平穩(wěn)增長。整體來看,后期全球光伏需求仍將維持穩(wěn)定增長趨勢,預(yù)計2017、2018年全球光伏裝機有望達到75、80吉瓦,中國裝機維持在30吉瓦左右。

有色金屬協(xié)會硅業(yè)分會副秘書長馬海天認為,2016年底,中國多晶硅有效產(chǎn)能為21萬噸,可以滿足國內(nèi)45吉瓦電池片生產(chǎn)的全部原料需求。

2017年,保利協(xié)鑫宣布與多家光伏巨頭在新疆聯(lián)合新建6萬噸多晶硅,預(yù)計2018底產(chǎn)能即超過10萬噸。已經(jīng)成熟運行多年的技術(shù)和團隊,匹配新疆超低的電價,保利協(xié)鑫的全球多晶硅龍頭地位將會進一步鞏固。而且,在太陽能級多晶硅做到全球領(lǐng)先后,保利協(xié)鑫又進一步延伸產(chǎn)業(yè)鏈,和國家集成電路產(chǎn)業(yè)投資基金合作的6000噸電子級多晶硅即將量產(chǎn),半導(dǎo)體產(chǎn)業(yè)鏈呼之欲出,引領(lǐng)中國多晶硅不僅在產(chǎn)量,而且在技術(shù)和品質(zhì)領(lǐng)先國際一流水準。

其他主要多晶硅企業(yè)2016年產(chǎn)能為:新疆特變2.6萬噸,洛陽中硅1.6萬噸,大全1.2萬噸,亞洲硅業(yè)1.3萬噸,四川永祥1.7萬噸,賽維LDK1萬噸。這7家多晶硅企業(yè)產(chǎn)量占到了全國產(chǎn)量的約80%。馬海天認為,這7家企業(yè)在規(guī)模、技術(shù)、成本、質(zhì)量等各方面均已接近或代表了國際最先進水平,完全可以滿足下游的需求。

根據(jù)硅業(yè)分會預(yù)測,到2017年底,中國多晶硅產(chǎn)能將達到28.5萬噸,可以滿足國內(nèi)61吉瓦電池片生產(chǎn)。中國光伏多晶硅原料自給率超過100%。

國外多晶硅產(chǎn)能過剩依賴中國硅片加工能力

2016年,全球硅片總產(chǎn)量約60吉瓦,中國硅片產(chǎn)量占據(jù)全球8成約48吉瓦。由于硅片制造需長晶切片等一系列環(huán)節(jié),依賴核心技術(shù)積累和產(chǎn)業(yè)規(guī)模化降低生產(chǎn)成本,所以國外的硅片產(chǎn)能一直不足。全球生產(chǎn)規(guī)模最大的前十家硅片企業(yè)有九家位于中國大陸。

但是以德韓美日企業(yè)為代表的多晶硅產(chǎn)能卻一直在擴充。2016年,德國瓦克多晶硅產(chǎn)量6.2萬噸;韓國OCI本部產(chǎn)能5.6萬噸,加上馬來西亞德山廠累計產(chǎn)能接近7萬噸,產(chǎn)量5.2萬噸;美國Hemlock產(chǎn)能4萬噸,REC1.8萬噸;日本德山1.1萬噸。僅這幾家巨頭,多晶硅產(chǎn)能已達22萬噸。

鑒于多晶硅產(chǎn)業(yè)的特殊性,對各大企業(yè)來說,即使利潤微薄甚至虧損也不能大規(guī)模停產(chǎn),于是國外的多晶硅企業(yè)瞄準了中國龐大且成熟的硅片加工能力,大量出口中國多晶硅,加工成硅片再回流。而中國本土企業(yè)多晶硅供應(yīng)充足,已經(jīng)很少用到這部分原料,國外的多晶硅無法進入中國光伏主流市場,只能演“配角”草草離場。

根據(jù)海關(guān)最新數(shù)據(jù),2017年3月多晶硅進口量達12529噸,持續(xù)居高不下,環(huán)比增加14.5%,國外多晶硅企業(yè)的產(chǎn)能擴張仍對國內(nèi)市場帶來影響。根據(jù)硅業(yè)分會數(shù)據(jù)統(tǒng)計,截至2017年4月底,國內(nèi)多晶硅有效產(chǎn)能達23.7萬噸/年,正穩(wěn)步提升。

臺光伏分析師林嫣容預(yù)測,受6.30搶裝影響,2017年三季度市場硅料價格很有可能跌破100元/公斤,甚至達到90元/公斤。未來很長時間,多晶硅價格均會處于下行通道,多晶硅行業(yè)馬太效應(yīng)將會顯現(xiàn),有更大成本優(yōu)勢的中國多晶硅企業(yè)競爭力預(yù)計顯著增強。