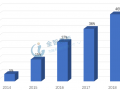

由于2016年的供過于剩,分析師們均降低了對2017年的預測。但中國需求量的強勁增長超出了預期。中國仍然是全球最大的多晶硅生產商,2017年產能達31.9萬噸,而預計至2018年底可達45萬噸。

但由于對國產產品質量的擔憂,單晶片生產商主要還在向德國和韓國進口高純度多晶硅。韓國的供應商主要有OCI、韓泰硅和韓華等。商務部去年11月開始向韓國產品征收反傾銷稅。而德國的瓦克公司,由于與商務部達成了最低價格協(xié)議,可繼續(xù)免關稅進入中國市場。美國約占據了進口量的5.5%,主要出口商是RECSilicon和HemlockSemiconductor。

總體而言,中國的進口多晶硅數(shù)量波動不大,但進口增速放緩。而國外廠商也基本沒有擴張計劃。

單晶硅市場份額快速增長。其主要原因是單晶硅平均價格的下降縮小了單、多晶每瓦成本的差距,以及歐美對高效組件需求的增加和中國的領跑者計劃。但單晶產品需求的增長并不意味著多晶硅的消亡,后者有望繼續(xù)占據大部分的市場。

同時有分析師認為產能擴張可能造成2018下半年供過于求的局面。而印度的反傾銷和其他保障性進口關稅也會降低單晶硅產品的需求量。

分析師們保守預測,2018年全球需求量基本與2017年持平。但也有分析師認為市場仍將強勁發(fā)展,預測全球市場將達120GW,中國將新增65GW。