單多晶在終端綜合收益對(duì)比分析

某大咖

先上結(jié)論,再看論證過(guò)程:

1、單晶是做高效電池的基礎(chǔ),相同的高效電池工藝在單晶上的投資回報(bào)遠(yuǎn)大于多晶。相同投資,單晶效率提升遠(yuǎn)大大于多晶,多晶PERC是無(wú)耐或者沒(méi)有選擇的結(jié)果。

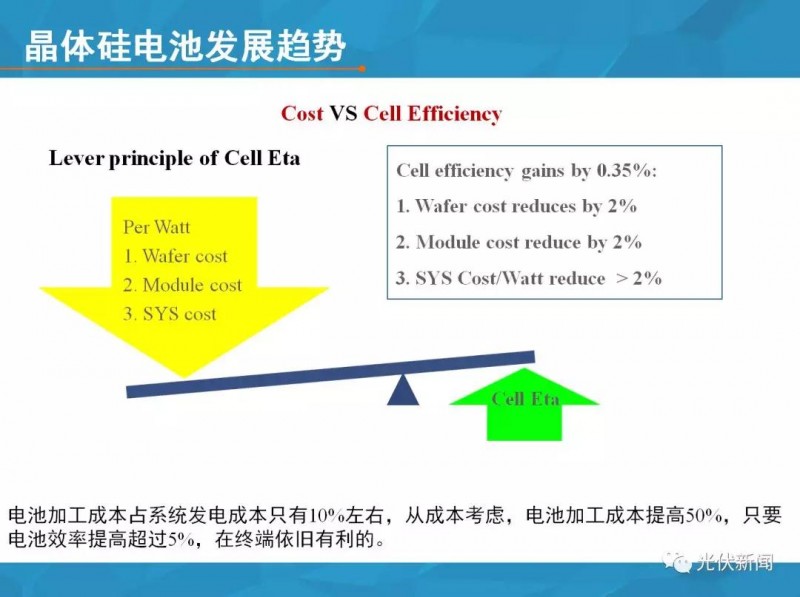

2、電池加工成本占系統(tǒng)發(fā)電成本只有10%左右,從成本考慮,即使電池加工成本提高50%,只要電池效率提高超過(guò)5%,在終端依舊有利的。

3、多晶晶體生長(zhǎng)占系統(tǒng)成本比例太低,只有0.1元/W,僅僅只有2%,即使鑄錠成本為0,在終端依舊沒(méi)有優(yōu)勢(shì),比如現(xiàn)在(2月,3月)多晶全線(xiàn)虧損,單晶仍有0.6元/片的利潤(rùn),鑄錠成本為0,也只能給多晶帶來(lái)0.45元/片的利潤(rùn),依舊低于單晶,在這種情況下單晶還依舊有優(yōu)勢(shì)。

4、多晶并非走上絕路,硅料和晶體加工成本依舊占系統(tǒng)的成本的10%,最終硅料市場(chǎng)會(huì)細(xì)分。隨著單晶的擴(kuò)產(chǎn),單晶用硅料勢(shì)必有一定利潤(rùn),多晶用硅料微利或者無(wú)利運(yùn)行,通過(guò)硅料的價(jià)格差降低多晶的成本。

5、多晶市場(chǎng)份額與多晶用硅料(硅料廠(chǎng)單晶不能用的,單晶碎片,鍋底,多晶碎片,提純錠)相關(guān)。

我對(duì)單晶和多晶系統(tǒng)技術(shù)趨勢(shì)和成本做一個(gè)簡(jiǎn)單對(duì)比分析。先從電池說(shuō)起,因?yàn)殡姵氐霓D(zhuǎn)換效率直接影響到整個(gè)電站最終的每瓦發(fā)電成本。

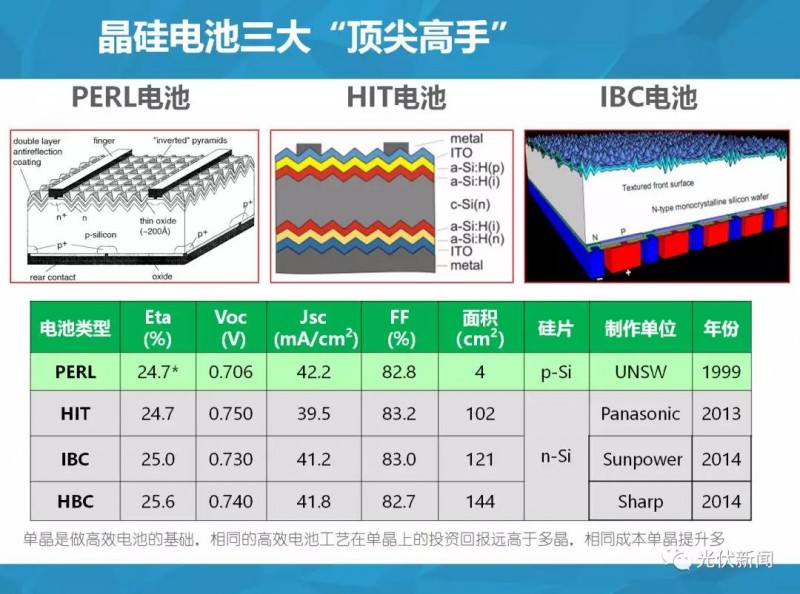

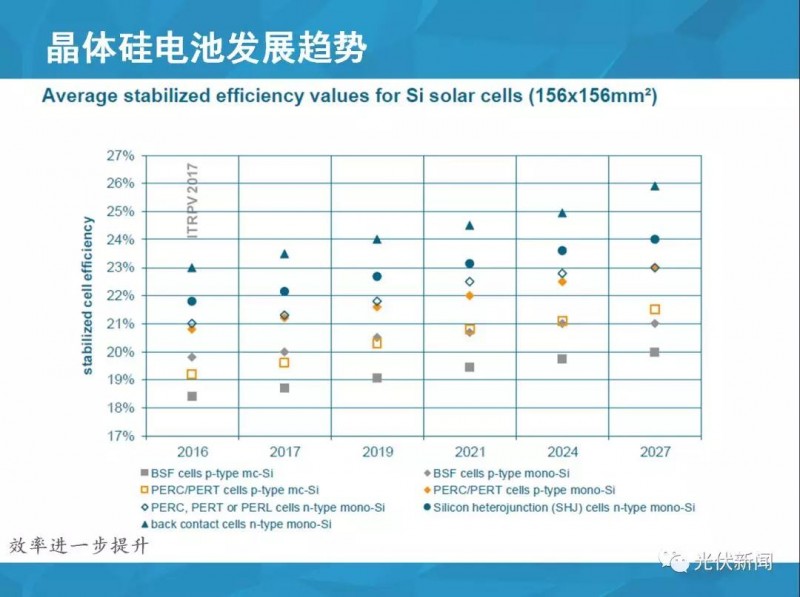

目前來(lái)看的話(huà),三種高效電池:PERL電池、HIT電池、IBC電池,包括我們現(xiàn)在所說(shuō)的PERC電池(PERL電池的簡(jiǎn)易版),都是用單晶硅片。從整個(gè)趨勢(shì)來(lái)看的話(huà),我的觀點(diǎn)是:誰(shuí)有優(yōu)勢(shì),誰(shuí)沒(méi)有優(yōu)勢(shì),最終由每瓦的發(fā)電成本決定。

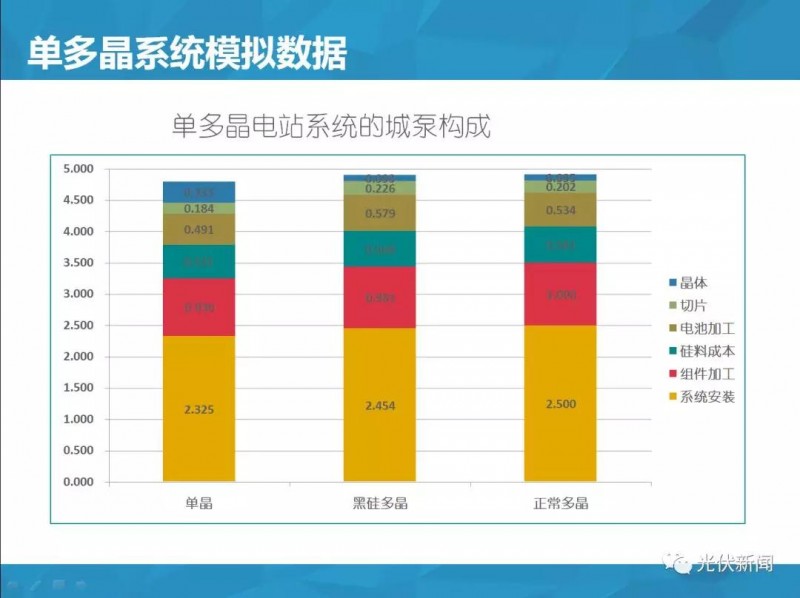

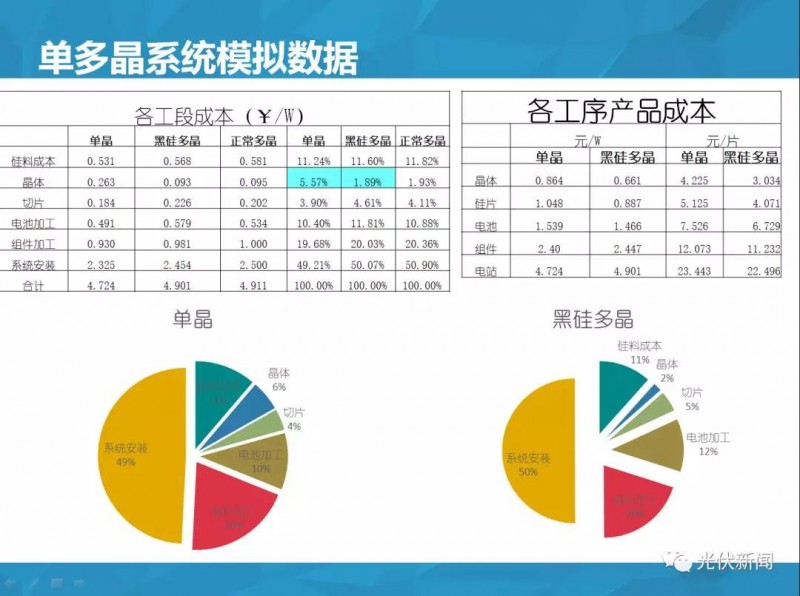

從整體來(lái)看的話(huà),我們考量?jī)蓚€(gè)問(wèn)題,不管是多晶還是單晶,他們主要的兩個(gè)差異,主要在晶體端拉晶和鑄錠產(chǎn)生,而在硅料、切片、組件、電站,如果按照每片來(lái)算的,單多晶的差異其實(shí)很小。

那我們就考慮,單晶拉晶的成本和多晶的鑄錠成本以及電池成本,在整個(gè)發(fā)電系統(tǒng)成本里面所占的比例。從這個(gè)角度來(lái)看的話(huà),鑄錠成本占整個(gè)系統(tǒng)發(fā)電的總成本很低只有2%左右,拉晶成本占整個(gè)系統(tǒng)發(fā)電的成本也不高,也只有6%,因此效率就成了決定性因素,所以從整體來(lái)看,有些因素是可以忽略的。

如果按每片來(lái)核算成本,電池實(shí)際上起到了一個(gè)決定性影響,電池成本占到整個(gè)成本的10%,這意味著如果按照高效電池路線(xiàn)走,即便電池生產(chǎn)成本增加100%,只要電池轉(zhuǎn)化效率能夠提高10%,這也是有利可圖的。從實(shí)際情況來(lái)看的話(huà),現(xiàn)有高效電池增加的成本小于其帶來(lái)的收益,因此在提高電池效率這塊,單晶與多晶比,具有明顯優(yōu)勢(shì)。

下圖是我做的一個(gè)模型,模擬整個(gè)電站的投資回報(bào)率,這可以看出誰(shuí)最終更具競(jìng)爭(zhēng)力。去年整個(gè)情況,硅料、電站系統(tǒng)、鑄錠拉晶拿走了超額利潤(rùn),從整個(gè)市場(chǎng)來(lái)看的話(huà),大家相安無(wú)事,比較平衡。

但是,如果在鑄錠、拉晶都有很多利潤(rùn)的情況下,我對(duì)鑄錠持比較悲觀的態(tài)度。鑄錠環(huán)節(jié),每片多晶硅片的成本只有0.45元,如果折算到每瓦成本,只有0.1元/瓦,0.1元/瓦的成本,占整個(gè)發(fā)電系統(tǒng)的成本不到2%。如果從整個(gè)電站的成本來(lái)考慮,即使鑄錠成本為0,多晶也沒(méi)辦法和單晶進(jìn)行競(jìng)爭(zhēng)。

也有很多人說(shuō),未來(lái)的高效電池也在多晶上應(yīng)用。在多晶上做,是沒(méi)得選擇,也是一個(gè)沒(méi)有辦法的辦法。因?yàn)樵陔姵丨h(huán)節(jié),同樣的投資,在多晶電池上的投資回報(bào)率遠(yuǎn)低于在單晶電池上的投資回報(bào)率。比如PERC電池,在電池頂格生產(chǎn)的條件下,如果單多晶生產(chǎn)所增加的成本一樣,單晶所帶來(lái)的收益遠(yuǎn)高于多晶。在同樣的條件下,如果perc單晶只有30%的收益的話(huà),那么perc多晶可能就沒(méi)有收益了。

換個(gè)角度來(lái)說(shuō)的話(huà),因?yàn)殍T錠成本占整個(gè)發(fā)電系統(tǒng)的成本太低了,只有不到2%。目前綜合來(lái)看,如果多晶沒(méi)有大的技術(shù)突破,單晶的市場(chǎng)占有率會(huì)越來(lái)越高,多晶的市場(chǎng)占有率將會(huì)越來(lái)越低。

但是,多晶也絕對(duì)不會(huì)消失,單多晶只會(huì)共生。目前整個(gè)硅料市場(chǎng),并不是所有的硅料都適合做單晶,比如未來(lái)單晶擴(kuò)到70GW,多晶降到40GW,必然會(huì)導(dǎo)致硅料的需求市場(chǎng)發(fā)生變化,未來(lái)可能單晶硅料的利潤(rùn)很高,而多晶硅料的利潤(rùn)可能很低,甚至沒(méi)有利潤(rùn),單多晶硅料的價(jià)格會(huì)進(jìn)一步拉大,另外,單晶的鍋底料、碎硅片等也需要鑄錠來(lái)消耗。而硅料的成本占整個(gè)發(fā)電系統(tǒng)成本的7%到8%,這個(gè)比例還是挺高的。如果硅料的價(jià)格差異化市場(chǎng)形成的話(huà),多晶勢(shì)必還會(huì)有生存空間。

結(jié)論:

1、單晶是做高效電池的基礎(chǔ),相同的高效電池工藝在單晶上的投資回報(bào)遠(yuǎn)大于多晶。相同投資,單晶效率提升遠(yuǎn)大大于多晶,多晶PERC是無(wú)耐或者沒(méi)有選擇的結(jié)果。

2、電池加工成本占系統(tǒng)發(fā)電成本只有10%左右,從成本考慮,即使電池加工成本提高50%,只要電池效率提高超過(guò)5%,在終端依舊有利的。

3、多晶晶體生長(zhǎng)占系統(tǒng)成本比例太低,只有0.1元/W,僅僅只有2%,即使鑄錠成本為0,在終端依舊沒(méi)有優(yōu)勢(shì),比如現(xiàn)在(2月,3月)多晶全線(xiàn)虧損,單晶仍有0.6元/片的利潤(rùn),鑄錠成本為O,也只能給多晶帶來(lái)0.45元/片的利潤(rùn),依舊低于單晶,在這種情況下單晶還依舊有優(yōu)勢(shì)。

4、多晶并非走上絕路,硅料和晶體加工成本依舊占系統(tǒng)的成本的10%,最終硅料市場(chǎng)會(huì)細(xì)分。隨著單晶的擴(kuò)產(chǎn),單晶用硅料勢(shì)必有一定利潤(rùn),多晶用硅料微利或者無(wú)利運(yùn)行,通過(guò)硅料的價(jià)格差降低多晶的成本。

5、多晶市場(chǎng)份額與多晶用硅料(硅料廠(chǎng)單晶不能用的,單晶碎片,鍋底,多晶碎片,提純錠)相關(guān)。

本報(bào)告僅僅從技術(shù)和成本方面考慮,僅供大家參考。